|

R/S-анализ показывает также высокую персистентность величин H для Индекса промышленного производства, Ведущего экономического индекса министерства торговли, Индекса новых деловых учреждений, Индекса образования новых семей, Ведущего экономического индекса Колумбийского университета. Эти уровни H говорят о том, что экономика следует непериодическим циклам.

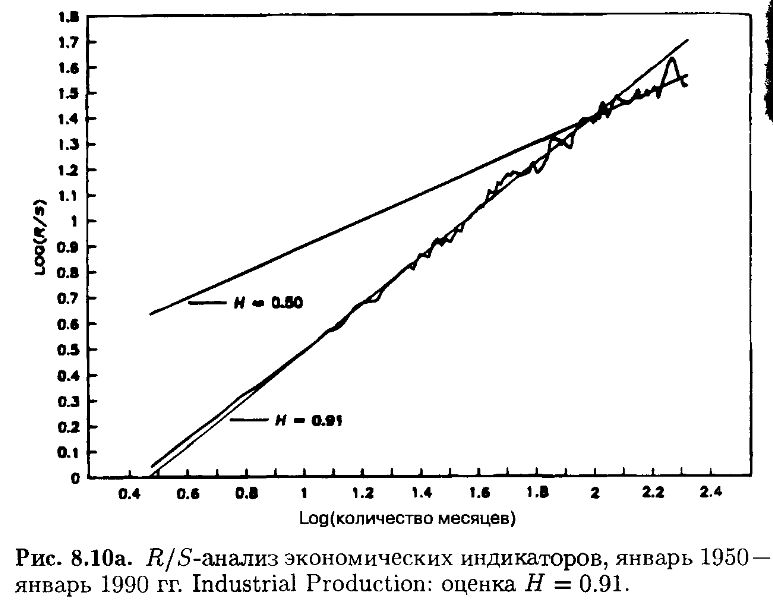

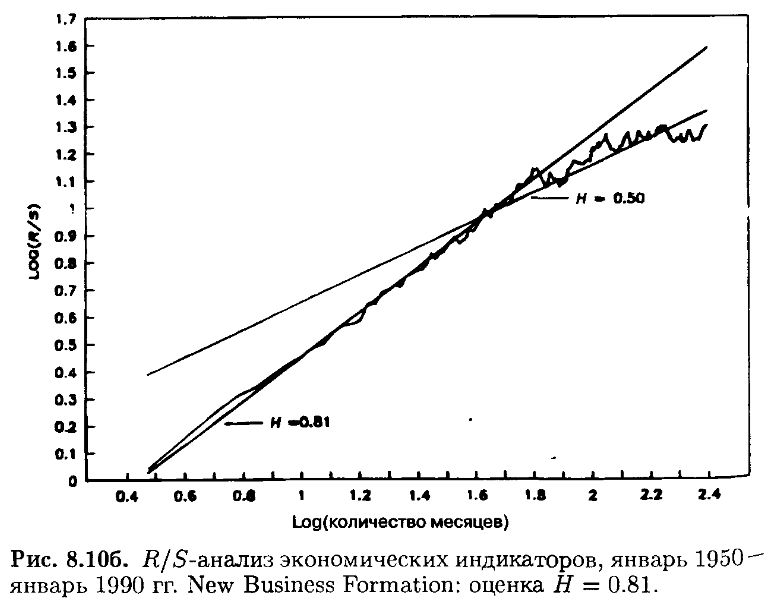

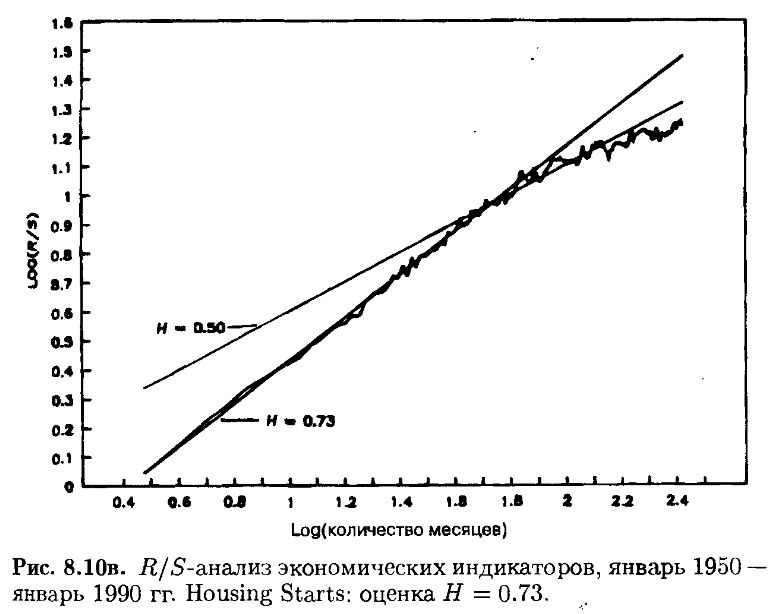

На рис. 8.10 приведены результаты R/S-анализа для трех экономических индикаторов: Промышленного производства, Новых деловых учреждений и Новых семей.

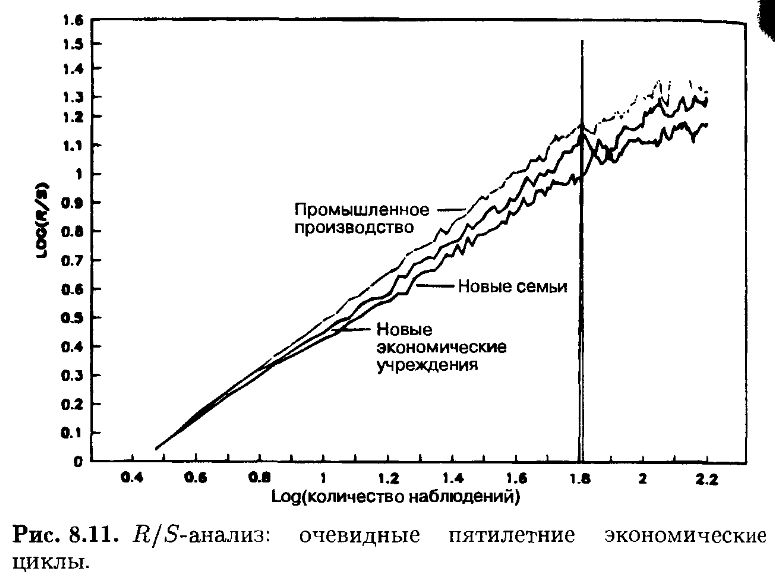

Промышленное производство имеет H = 0.91 и длину цикла около пяти лет. Эта длина немного больше, чем ожидалось. Большинство экономистов чувствуют, что средний экономический цикл – около четырех лет, он совпадает с президентскими выборами. Однако двойная логарифмическая кривая на рис. 8.10а отчетливо указывает на то, что экономический «джокер» появляется в среднем каждые пять лет. Другие экономические индикаторы представлены на рис. 8.10б и 8.10в. Новые экономические учреждения имеют наибольшую величину H, равную 0.81, Новые семьи – более типичны: 0.73. На рис. 8.11 три временных ряда вычерчены вместе, для них всех очевиден пятилетний цикл. Это наводит на мысль о том, что в таких высокоперсистентных рядах надо принимать в расчет сезонные поправки. В то же время при перемешивании каждый из этих рядов становится чисто случайным, при уровне Н приблизительно равном 0.50. При этом сезонные поправки уже не оказывают влияния на их персистентность.

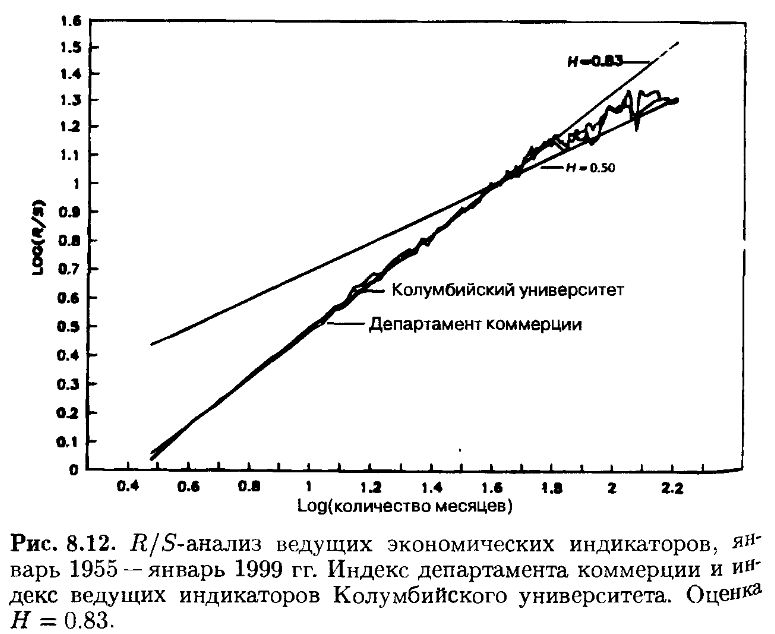

Два ведущих экономических индикатора, показанные на рис. 8.12, замечательно схожи. Длины их циклов (около 4.5 лет) меньше, чем цикл Промышленного производства. Такое соотношение подтверждает «ведущую» природу этих индикаторов.

Существование статистики Херста в экономических данных должно озаботить особенно тех экономистов, которые полагаются на методы эконометрики. Эффект долговременной памяти так или иначе обесценивает эконометрические модели и объясняет слабость экономических предсказаний. Слишком много «субъективного» искусства остается в этой дисциплине, которая старается быть аналитической.

ВЫВОДЫ

Почему на рынках капитала возникает статистика Херста? Изменения цен имеют в своей основе ощущение инвесторами некой справедливой величины. В прошлом мы всегда имели оценку «справедливой величины» для каждой отдельной цены. Я полагаю, что инвесторы в действительности оценивают активы в некотором диапазоне цен. Этот диапазон частично определяется фундаментальной информацией, такой, как доходы, управление, новая продукция и текущая экономическая обстановка. Эта информация часто бывает полезной для определения единственной справедливой цены при помощи известных методов технического анализа. Второй компонентой ценового диапазона является то, в какой мере инвесторы ощущают готовность платить со стороны других инвесторов. Эта «чувственная компонента» также анализируется и в результате складывается некий диапазон около определенной «справедливой цены». Это соединение информации и мнений дает в результате смещение оценки капитала. Если основные показатели благоприятны, цена приближается к «справедливой величине». Если инвесторы видят, что тренд, соответствует их позитивным ожиданиям в отношении той или иной ценной бумаги, они начинают покупать по примеру других. Вчерашняя активность оказывает влияние сегодня – рынок хранит память о своем вчерашнем тренде. Смещение изменится, когда цена достигнет верхнего предела справедливой величины.

На этой точке смещение претерпит изменение.

Эта модель предполагает, что «диапазон» остается постоянным. В действительности это не так. Новая информация относительно той или иной ценной бумаги или рынка в целом может изменить этот диапазон и стать причиной драматического поворота в рыночной ситуации или в курсе отдельной ценной бумаги.

Поскольку развитый рынок прогрессирует или приходит в упадок в зависимости от экономических факторов, S&P 500 и доход от 30-летних казначейских облигаций имеют циклы, совпадающие с циклами общеэкономическими.

Показатель Херста Н измеряет влияние информации на временной ряд данных; Н = 0.50 подразумевает случайное блуждание и подтверждает гипотезу эффективного рынка Вчерашние события не оказывают влияния сегодня. Сегодняшние – не влияют на будущее. События некоррелированны. Старые новости уже впитаны и обесценены рынком.

В противоположность этому Н, большее 0.50, подразумевает, что сегодняшние события будут иметь значение завтра. Это означает, что полученная информация продолжает учитываться рынком некоторое время спустя. Это не просто последовательная корреляция, когда влияние информации быстро падает. Это функция долговременной памяти, которая обуславливает информационное влияние в течение больших периодов времени и сказывается по отношению к любому временному масштабу. Все шестимесячные периоды влияют на все последующие шестимесячные периоды, все двенадцатимесячные – на все последующие двенадцатимесячные. Это влияние ослабевает со временем, однако медленнее, чем кратковременные зависимости. Длина цикла, следовательно, является мерой того, как долго длится этот период влияния – пока оно не уменьшится до неразличимой величины. В терминах статистики это – время декорреляции ряда. Для ежемесячных данных S&P 500 этот период, или длина цикла, составляет в среднем 48 месяцев. В терминах нелинейной динамики (которая рассматривается в части 3) – приблизительно через 48 месяцев теряется память о начальных условиях. Это влияние остается, однако, чувствительным.

Сорокавосьмимесячный цикл для S&P 500 является средним циклом, так как ряд непериодический. Непериодические циклы характерны для нелинейных динамических систем. К тому же это статистический цикл, а не «ценовой», который мог бы представлять интерес для технического анализа. Ввиду того что этот цикл не является периодическим, спектральный анализ, как правило, также не выявляет этот тип цикла.

Фрактальная природа рынков капитала противоречит гипотезе эффективного рынка и всем количественным моделям, которые из нее выводятся. К ним относятся модель оценки капитальных активов (САРМ), арбитражная ценовая теория (APT), ценовая модель Блека-Шоулса и другие численные модели, которые подразумевают нормальное распределение и/или конечную дисперсию.

Почему же эти модели терпят неудачу? Они упрощают реальность, предполагая случайное поведение, игнорируют влияние времени на принятие решений. Этим предположением о случайности проблема упрощается и делается «изящной» – она может быть оптимизирована в целях получения единственного решения. Используя случайное блуждание, можно получить «оптимальный портфель», «истинную величину», «справедливую цену».

Фрактальный анализ предлагает для моделирования более сложную математику, но его результаты гораздо ближе к практическому опыту. Фрактальная структура рынков капитала порождает циклы, тренды и множество возможных «справедливых цен». Она привносит качества, делающие рынки капитала интересными, в том числе зависимость от человеческих решений, и делает возможным их измерение в количественном аспекте. Фрактальная статистика указывает на беспорядочность и сложность жизни, но многое таит в себе.

|