|

В главе 8 месячные данные были использованы для расчета показателя Херста Н, и таким образом они позволили сравнить международные и внутренние рынки капитала. С точки зрения частоты месячные данные представляют собой наиболее подходящие экономические временные ряды. Для многих международных временных рядов пригодны только месячные данные. Однако для проверки устойчивости показателя Херста Н должны использоваться независимые временные сегменты. Ввиду того что месячные данные за 40 лет не обеспечивают адекватного количества наблюдений для теста на устойчивость, мы обратимся к дневным ценам по S&P 500 со 2 января 1928 по 5 июля 1990 гг., что составляет 15504 наблюдения. Мы должны также проверить скейлинг Н для разных временных частот. Для этого теста необходимы длинные временные ряды с наивысшим разрешением, какое только возможно получить. Именно длинный ряд дневных данных S&P 500 позволит выполнить эту программу.

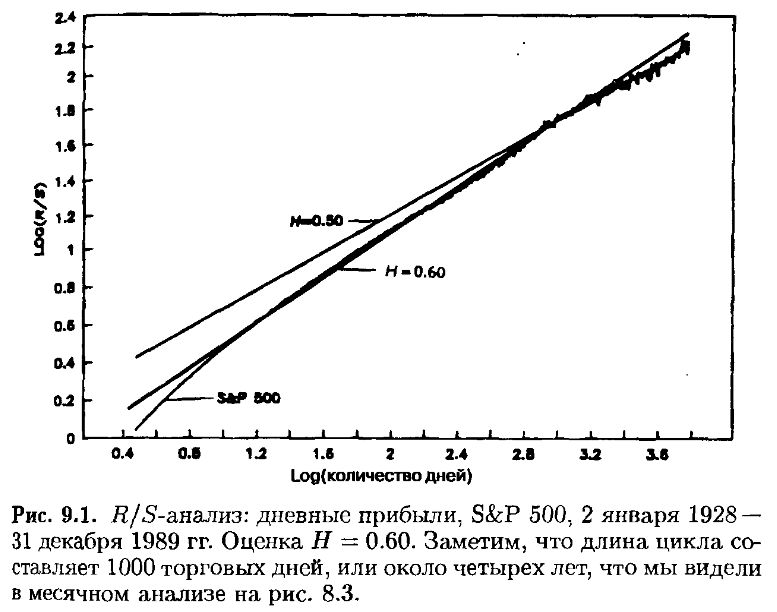

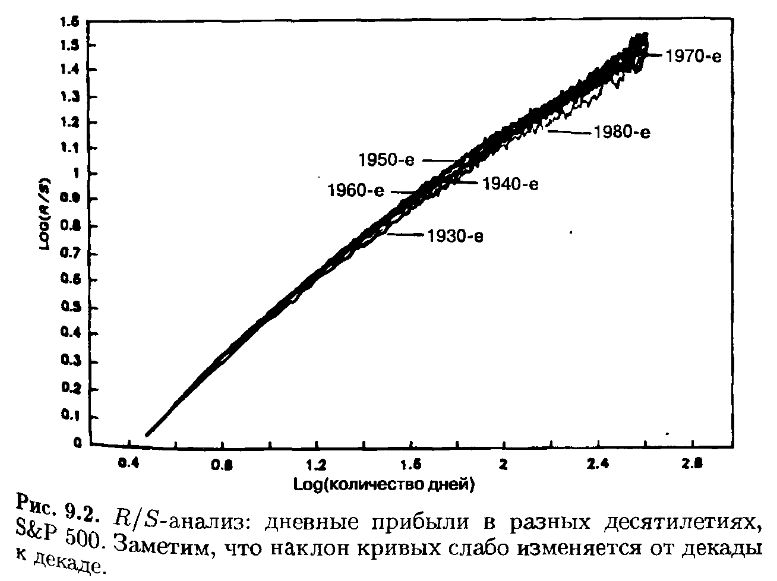

Первым шагом является Херст-анализ полного временного периода дневных данных. Если фондовый рынок следует классическому распределению Парето, мы должны получить величину Н, равную приблизительно 0.78, которую мы получили для месячных данных. Результаты, представленные на рис. 9.1, показывают, что Н имеет более низкое значение (0.598), чем это предсказано фрактальной гипотезой. Длина цикла стала неожиданностью – около 1000 дней, или, грубо, четырехгодичные дневные данные для торговых дней. Этот цикл соответствует 48-месячному циклу при использований месячных данных. Затем был проведен R/S-анализ на шести независимых смежных приращениях в 2600 дней для проверки устойчивости Н на различных временных периодах и в разных экономических условиях. Каждое приращение, равное 2600 дням, соответствует примерно 10 годовым дневным данным. Как видно из рис. 9.2, показатель Херста обнаруживает заметную устойчивость на протяжении 20-годового периода, который включает в себя совершенно разные экономические условия: три войны, Великую депрессию, социальный сдвиг 60-х годов, нефтяные шоки 70-х, искусственный бум 1980-х и обвалы фондовых рынков в 1929, 1978 и 1987 гг. Показатель Херста изменяется от 0.57 до 0.62 для каждого десятилетия. Интересно то, что четырехгодовой цикл плохо различим; это говорит о том, что десятилетние данные, даже если они ежедневны, недостаточны для полного R/S-анализа.

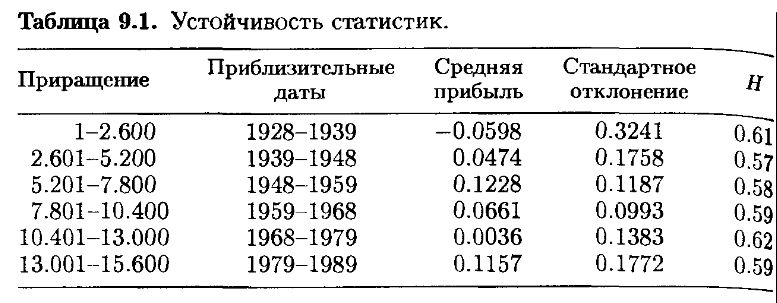

И все же Н, меньшее чем должно было бы быть, заставляет думать, что в дневных данных существует большее количество реверсивных значений, нежели это свойственно данным месячным. Мы исследуем это ниже. Что касается устойчивости, то показатель Херста, бесспорно, одна из самых устойчивых статистик, которая может быть рассчитана для фондового рынка. Помимо средних значений и стандартных отклонений прибылей, представленных в таблице 9.1, приведены значения показателей Херста для каждого смещения в 2600 дней. Особенно устойчивой выглядит статистика Н по сравнению со стандартными отклонениями. Интервалы этого анализа отличаются от тех, что использовались Тернером и Вайгелем (см. гл. 3). Они также состояли из приращений в 2600 дней, начиная с 2 января 1928 г., но данные Тернера и Вайгеля были рассчитаны для календарных декад.

|