|

Мы видели, что дисперсия не подвержена скейлингу так, как это должно было бы быть. Однако это не значит, что волатильность сама по себе неустойчива. В соответствии с гипотезой фрактального рынка дисперсия, или квадратный корень из нее, т. е. стандартное отклонение, – неопределенны и следовательно, не имеется устойчивого среднего и дисперсии. Волатильность должна быть антиперсистентна.

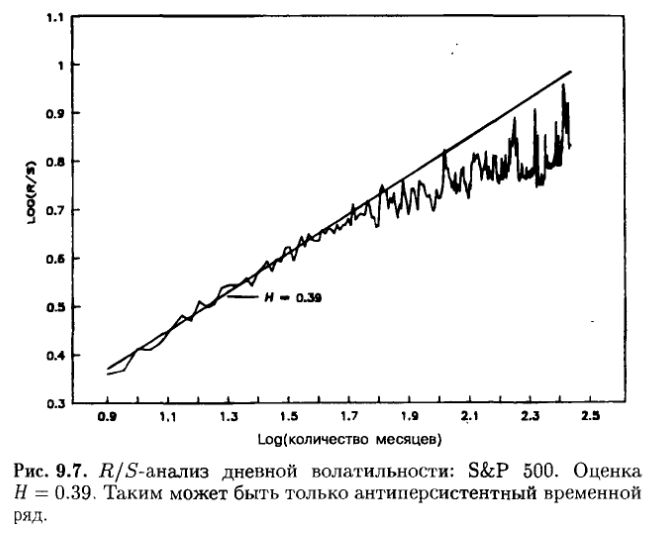

Для проверки антиперсистентности я провел R/S-анализ волатильности. В качестве временного ряда были взяты помесячные данные – стандартные отклонения дневных прибылей – с января 1945 по июль 1990 гг., или примерно за 45 лет.

На рис. 9.7 представлена кривая изменений этого ряда в двойных логарифмических координатах. Она в высшей степени антиперсистентна, при Н = 0.39. Это один из немногих антиперсистентных рядов, которые найдены в экономике. Если волатильность возрастала в последний месяц, то наиболее вероятно ее уменьшение в следующем месяце. Поскольку Н меньше 0.50, то нет и среднего значения в этом распределении, т. е. распределение дисперсий неопределенно при отсутствующей средней величине. Как и предсказывала гипотеза фрактального рынка, дисперсия в совокупности отсутствует.

Выводы

В этой главе сведены воедино элементы теории фракталов, до этого разрозненные. Мы нашли, что большинство рынков капитала в действительности фрактальны. Фрактальные временные ряды охарактеризованы как процессы с долговременной памятью. Они обладают циклами и трендами и являются бедствием нелинейности динамических систем, или детерминированного хаоса. Информация не находит немедленного отражения в ценах, как это утверждает гипотеза эффективного рынка, но, напротив, проявляет смещение в прибылях. Это смещение простирается вперед на неопределенное время, хотя система может терять память о начальных условиях. На американском рынке ценных бумаг сохраняется четырехгодичный цикл, в экономике он составляет пять лет. Каждый временной интервал коррелирует со всеми интервалами, которые следуют за ним. Все шестимесячные периоды скоррелированы со всеми последующими шестимесячными периодами. Все двухгодичные периоды – со всеми последующими двухгодичными периодами. Информация смещает систему до тех пор, пока не явится экономический эквивалент «джокера», чтобы изменить это смещение. Это смещенное случайное блуждание выглядит наглядным описанием многих рынков капитала.

Фракталы описывают, но не объясняют. В части 3 мы рассмотрим теорию нелинейной динамики, объясняющую появление фрактальных структур.

|