|

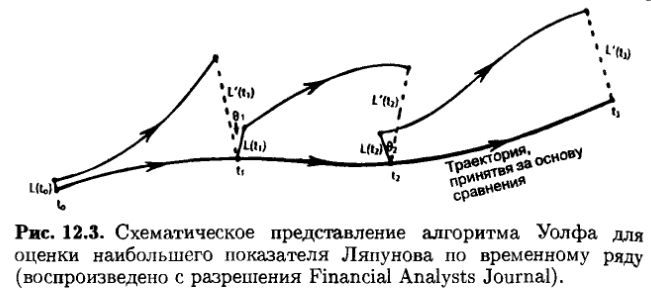

Мы не можем рассчитать полный спектр показателей Ляпунова, поскольку нам неизвестны уравнения движения. Однако Уолфом и др. (Wolf et all., 1985) был разработан метод для расчета наибольшего показателя Ляпунова L1 по экспериментальным данным. Показатель L1, больший 0, свидетельствует о том, что имеется чувствительная зависимость от начальных условий и что в системе существует странный аттрактор. С помощью этого метода измеряется разбегание близлежащих точек в восстановленном фазовом пространстве и указывается, как изменяется скорость разбегания за пределами фиксированных интервалов времени.

Сначала выбираются две точки, отстоящие одна от другой по крайней мере на один орбитальный период. После установленного интервала времени («эволюционного периода») измеряется расстояние между этими двумя точками. Если расстояние становится слишком большим, ищется точка замены с той же угловой ориентацией движения, что и у исходной точки. Относительная угловая ориентация новой пары точек Должна быть по возможности ближе к ориентации пары исходной.

Точка замены является необходимой, так как мы измеряем только растяжение, или разбегание в фазовом пространстве. Если эти точки отстоят слишком далеко, они сложатся одна в другую, что будет мерой конвергенции. Конвергенция не есть часть L1.

На рис. 12.3 схематически представлен этот алгоритм. Формально он записывается следующим образом:

Теоретически при бесконечном количестве незашумленных данных уравнение (12.4) эквивалентно уравнению (11.3). В реальности мы должны иметь дело с ограниченным количеством зашумленных данных – это означает, что размерность вложения т, временной лаг t и допустимые максимальное и минимальные дистанции между точками должны выбираться с осмотрительностью.

К счастью, Уолф дал несколько «правил большого пальца» для обработки экспериментальных данных. Во-первых, размерность вложения должна быть больше, чем у фазового пространства аттрактора – это не является неожиданным, учитывая вышеизложенное относительно фрактальных размерностей. Что ново, однако, так это то, что размерность вложения должна быть больше, чем следующее ближайшее целое число, поскольку грубая поверхность часто выглядит более гладкой в более высокой размерности. Эта размерность, однако, не должна быть слишком высокой, ибо данные становятся слишком редкими, когда мы восстанавливаем фазовое пространство. В результате оказывается слишком мало кандидатур на точки замены.

Временной лаг может быть рассчитан по соотношению (12.1). Уолф с соавторами установили, что эволюция длины не должна превышать 10% длины аттрактора в фазовом пространстве. В сущности, максимальная длина не должна превышать 10% разности между максимальной и минимальной величинами временного ряда. Уолф с соавторами пришли к этому числу экспериментально, так как логика, стоящая за этими рассуждениями, по-видимому, не поддается точному количественному анализу. В целом же, на мой взгляд, это вполне работоспособное правило. Временная эволюция должна быть достаточно долгой для того, чтобы измерить растяжение, но не складывание. И здесь нет правила – просто чем короче, тем лучше. Здесь должен быть соблюден компромисс: хотя короткие периоды эволюции требуют больше вычислений, при этом имеет место меньше точечных замен, и в результате сходимость более устойчива.

После завершения вычислений по длинному временному ряду получается устойчивая величина L1. Если нет устойчивой сходимости, это означает, что параметры выбраны неверно, или недостает циклов данных для анализа, или система в действительности не является нелинейной.

Требования к данным, обусловленные использованием алгоритма Уолфа, варьируют в зависимости от сложности системы. Как минимум, нам нужно 10D точек и 10(D–1) орбитальных периодов. Поэтому, если размерность аттрактора равна 2, необходимо 100 точек данных; если же размерность равна 6, то требуется один миллион точек. Определение размерности является решающим условием, если предпринимается попытка расчета показателя Ляпунова.

В Приложении 5 описана бейсик-программа для расчета показателя L1 по данным временного ряда.

На рис. 12.4 показана сходимость показателя L1 к значению 0.45 для аттрактора Хенона, который при использовании уравнений движения проявил спектр показателей Ляпунова в диапазоне 0.4 – 1.6.

В заключение следует сказать о природе «экспериментальных данных» в теории инвестиций, экономической теории и Физических науках. В физических науках экспериментальные данные получаются из управляемого эксперимента. В задаче конвекции жидкости, например, данные собирают только тогкогда температура достаточно высока для индуцирования турбулентности. Эти данные анализируют с целью установления того, является ли турбулентность действительно хаотической, со странным аттрактором или просто случайной.

В экономических временных рядах, подобных ценам фондового рынка, устойчивые и турбулентные состояния смешиваются. Для ученых такая ситуация могла бы быть сравнима с температурой жидкости, выходящей в эксперименте из-под контроля. Ученый мог бы измерять состояния, где жидкость закипает или кипит при уровне нагрева, изменяющемся случайным образом.

Наибольший показатель Ляпунова, вычисленный для экономического временного ряда, будет всегда ниже, чем турбулентная величина, потому что данные всегда будут включать фазы случайных блужданий и хаотических режимов. Положительная величина показателя L1 является симптоматикой хаотической системы, но при использовании экономических данных мы можем вычислять среднее разбегание, которое будет понижать эту величину. Действительная величина может быть никогда не достигнута.

Такой возможности не будет, если рынок всегда находится в критическом состоянии или далек от равновесия. Однако защиты от таких состояний не существует, и это входит в противоречие с гипотезой когерентного рынка, к которой мы обратимся в гл. 14.

|