|

Меня часто спрашивают, что я использую в своей работе. Так что при написании этой главы я проявил бы невнимательность, не обсудив практику, связанную с моей собственной фирмой. PanAgora находится в ряду других фирм, использующих количественные методы. Хотя мы были зарегистрированы в 1990 г., наше действительное существование относится к более раннему времени. В 1985 г. PanAgora оформилась как отдел Институциональных инвестиций Boston Company. Наша оригинальная модель Тактического распределения активов и акций датирована 1982 г. Отдельные составляющие этой модели восходят к началу 70-х. Нашему учредителю, доктору Ричарду Кроуэллу, в 1972 г. была присуждена премия Додда и Грэхема (Dodd, Graham), учрежденная Financial Analysis Journal.

PanAgora управляет почти 15 миллиардами долларов. Мы также на практике используем количественные методы, но можем и отвергать их по собственному усмотрению. Мы убеждены в том, что субъективная сторона управления активами состоит в формулировании определенных моделей. Если модель надежно проверена на работоспособность, мы ей строго следуем.

Вероятно, многие будут удивлены, узнав, что наши модели основаны на линейных регрессионных методах. Моя работа в теории хаоса увеличила наши возможности моделирования с использованием стандартных методик, но мы также добавили некоторые нелинейные элементы. Мы экспериментируем с генетическими алгоритмами и нечеткой логикой, но эта работа еще не закончена. Мы не торопимся. Применяемый PanAgora подход к решению проблем дал хорошие результаты за последние десять лет. Поэтому любое изменение технологии должно было бы представить сверхпревосходные результаты нашей клиентуре, для того чтобы оправдать радикальные перемены. Но это не значит, что мои изыскания в области нелинейности не оказывают влияния на PanAgora. В действительности это влияние достаточно глубоко.

В большей части этой книги я подчеркивал возможность крушения многих стандартных статистических критериев. Существует возможность отбросить или принять негодную информацию по той причине, что мы приспосабливаем нелинейные данные к линейной модели. Теория хаоса и фрактальная статистика задают некий каркас для оценки наших моделей, позволяя нам увидеть пределы линейного подхода. Мало получить хорошие t-статистики, корреляции или информационные отношения. Такие модели должны пробуждать интуицию и быть устойчивы к различным экономическим условиям. Можно придать значение факторам, которые имеют «слабое» влияние, если они дают осмысленные результаты в течение длительного времени. Можно отвергнуть статистически значимый результат, потому что его значимость зависит от верного предсказания одного большого нелинейного события. R/S-анализ применяется к остаточной регрессии с целью выяснения, не остается ли нераскрытой в модели персистентная нелинейная структура.

Далее, существует проблема предсказательной частоты. Хаотический аттрактор для американского рынка имеет в среднем четырехгодичный непериодический цикл. Это подразумевает долговременный инвестиционный горизонт. Паккард и др. (Packard et al, 1980) показали, что можно предсказать поведение нелинейной системы с помощью линейных методов на коротких интервалах времени. В PanAgora мы прогнозируем с месячной частотой. Это означает, что мы используем месячные данные для предсказания на месяц вперед. В PanAgora мы верим, что надежный путь к созданию богатства – долговременные инвестиции. Среди нашей клиентуры – пенсионные фонды, учреждения, дарственные фонды. Наши клиенты – долговременные институты, освобожденные от уплаты налогов. Накопление богатства посредством биржевой торговли – не единственная их цель. В действительности мы уверены, что устойчивое извлечение прибылей посредством торговой активности является чрезвычайно трудной задачей.

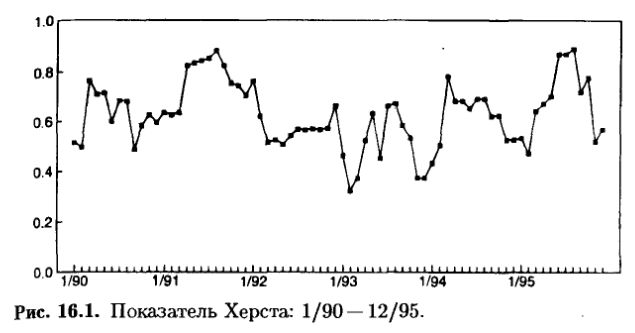

Наконец, в наших моделях присутствуют нелинейные элементы. Следуя форме изложения, я не намерен здесь входить в детали. Но я могу сказать, что антиперсистентная природа волатильности, как показано в гл. 9, очень важна. По сути, увеличение волатильности в коротких интервалах времени является знаком увеличения неопределенности на рынке и предвещает убытки в будущем. Заметим, что это отменяет САРМ, которая утверждает, что более высокий риск подразумевает более высокие прибыли. На высоких частотах САРМ действительно не работает. В дополнение мы используем показатель Херста в качестве сигнала. На рис. 16.1 представлен показатель Херста для месячных данных S&P 500 по 12-месячным интервалам. Этот показатель был рассчитан по эмпирическому закону Херста, представленному уравнением (7.6). Как можно видеть, этот показатель изменяется во времени. Естественное состояние рынка – персистентность. Однако рынок может впадать в состояние случайности, или даже в антиперсистентность. Каждое состояние можно соотнести с состояниями, представляемыми гипотезой когерентного рынка Веге. И снова, в противоположность САРМ, состояние случайного блуждания подразумевает потерю силы в экономическом росте. Это снова является знаком высокой неопределенности на рыночной площадке. Использование волатильности и показателя Херста подразумевает, что на рынке существуют как долговременные, так и кратковременные уровни неопределенности. Когда рынок входит в одно из этих неопределенных состояний, это заставляет подозревать плохие новости. Так, если появляются неожиданные плохие новости рынок принимает их плохо. Если, однако, рынок находится в состоянии персистентного тренда, или имеет низкую волатильность, он будет склонен игнорировать плохие новости.

В будущем исследования в PanAgora сосредоточатся в области генетических алгоритмов и нечеткой логики. Оба направления многое обещают в области классификации. Предстоящие публикации (я надеюсь) будут посвящены этим приложениям.

Теория хаоса оказала на меня большое влияние как на теоретика и финансового менеджера. Она дала мне каркас для формулирования политики и создания моделей. Моя единственная надежда состоит в том, что так же будут обстоять дела и в других областях.

Выводы

Приведенный перечень фирм, конечно, не полон. Приношу извинения тем, кого я не включил в книгу. Упомянутые менеджеры были выбраны для иллюстрации. Однако этот список указывает на растущее движение к моделированию рынков как нелинейных сложных систем. В будущем можно ожидать, что появится больше нелинейных технологий в управлении активами, так как очевидность нелинейности становится все более широко признанной.

|