|

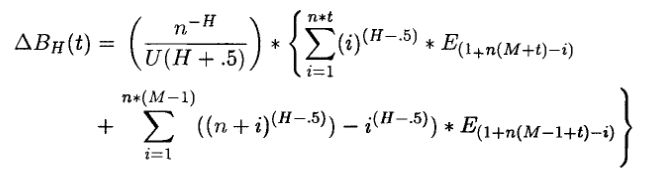

Федер (Feder, 1988) вывел формулу для создания временного ряда смещенного случайного блуждания, BH(t), из последовательности гауссовских случайных чисел. Формула длинная, но не сверхсложная:

В этом уравнении Ei – временной ряд гауссовских случайных чисел, нормально распределенных, со средним значением, равным 0, и стандартным отклонением, равным 1. Однако мы обычно исходим из множества псевдослучайных чисел, порождаемых некоторым алгоритмом; t – целочисленный временной шаг, обычно один период, который делится на п интервалов, чтобы аппроксимировать непрерывный интеграл; М – число периодов, для которых порождается эффект долговременной памяти. Теоретически он должен быть бесконечным, но для целей имитации берется просто достаточно большое М.

Этот алгоритм берет ряд гауссовских случайных чисел и аппроксимирует эффект памяти как скользящее среднее взвешиванием прошлых величин в соответствии с функцией степенного вида. При анализе этого уравнения можно увидеть, что нам необходимо п * М гауссовских случайных переменных, чтобы создать каждый смещенный интервал. Данный алгоритм неэффективен по причине большого объема вычислений, и тем не менее он результативен.

Эта программа, называемая Частично броуновским движением, способна воспринимать временной ряд гауссовских случайных чисел или самостоятельно порождать такой ряд. Это достигается соответствующей настройкой; значение М может быть выбрано пользователем. Чем больше М, тем лучше результат аппроксимации эффекта «бесконечной памяти», но и тем больше необходимое для вычислений время. В примерах, приведенных в тексте книги, М = 200. Число п не должно быть особенно большим; оно главным образом влияет на кратковременное поведение BHt(t), и здесь мы это не рассматриваем. При имитации я брал п = 5, чтобы свести время вычислений до минимума. Таким образом, при имитации, описанной в гл. 7, было использовано 1000 гауссовских случайных чисел для каждого интервала частично броуновского движения.

Эта программа может или порождать новый входной ряд случайных чисел, или использовать файл RAND.TXT, который содержит числа, использованные мной в тексте. Он требует входную величину Н, величину п (кратковременная память, если она отлична от 5), длину памяти М (если она отлична от 200) и значение гамма-функции от (Н + 0.5). Последняя может быть взята из статистических таблиц. Эту величину также вычисляют большинство электронных таблиц. BASIC этого не делает, так что она должна вводиться вручную. В порядке изучения отношения между исходным рядом и его последующими трансформациями полезно начать именно с этого случайного ряда. Выходом является файл, называемый BROWNhh.TXT, где hh равна выбранной величине Н. Так, прогон с Н = 0.72 даст выходной файл с именем BROWN72.TXT.

Этот выход будет эквивалентен доходностям. Выходной файл может быть перенесен в электронную таблицу, и по нему можно построить график, как это показано на рис. 7.1. При использовании того же входного файла с различными величинами Н можно получить множество графиков, подобных тем, которые приведены в книге. Они выглядят похожими, если не считать различия в величинах Н. Версия файла накопленных наблюдений даст график, аналогичный представленному на рис. 7.2.

|