|

Дополнительной подсказкой о дальнейшем направлении цены может быть информация о позиционировании рыночных участников.

Любое движение происходит в результате либо открытия рыночными участниками новых позиций, либо закрытия старых, либо и того и другого одновременно. Представьте следующую ситуацию: имеются данные, что подавляющая часть спекулятивных участников рынка находится в значительном по историческим меркам шорте по определенной валютной паре. Что будет топливом для дальнейшего движения валюты вниз, если короткие позиции уже открыты и весь рынок в шорте? Топлива больше нет, и, если фундаментальная ситуация вдруг кардинально изменится, последует сильнейшее продолжительное движение в обратном направлении.

Корректно ли говорить подобным образом: «рынок находится в шорте»? Ведь если на рынке кто то продает, то кто то обязательно покупает, и весь рынок быть в шорте в принципе не может? Конечно, говорить так не совсем корректно. При разговоре о рыночном позиционировании необходимо понимать различия между рыночными участниками. Когда говорят, что «рынок в шорте», обычно имеют в виду определенную группу рыночных участников, а именно спекулятивную.

О рыночном позиционировании на рынке Forex можно узнать из отчета CFTC Commitment of Traders. CFTC (U. S. Commodity Futures Trading Commission) – Комиссия по торговле товарными фьючерсами США (www.cftc.gov). Хотя торговля фьючерсами на валюту на Чикагской товарной бирже составляет по обороту лишь около 3–5 % от оборота на рынке Forex, приблизительную оценку того, что делают рыночные игроки, получить все же можно.

В данном отчете CFTC делит трейдеров на commercial и non commercial. Здесь в голове трейдера может произойти некоторая путаница, и поэтому необходимо дать разъяснение. Под commercial traders CFTC подразумевает неспекулятивных участников рынка, которые используют фьючерсы и опционы лишь для хеджирования. Под non commercial traders CFTC имеет в виду собственно тех, кто торгует спекулятивно.

Согласно исследованиям, в частности статистическим наблюдениям Goldman Sachs, в краткосрочном периоде рыночное позиционирование спекулятивной части рынка аналогично трендовому индикатору: резкое наращивание рыночными спекулянтами, к примеру, коротких позиций по евро против доллара говорит о вероятном дальнейшем снижении евро в течение месяца. В более долгосрочной перспективе рыночное позиционирование, однако, лучше использовать как контртрендовый индикатор: экстремальные значения рыночного позиционирования игроков сигнализируют о развороте рынка в течение нескольких месяцев.

В ситуациях, когда все имеют значительные позиции, закладываясь под движение в определенную сторону, зачастую происходят ранее упомянутые squeezes – резкие, болезненные для участников рынка движения в неблагоприятную сторону. Выглядит это обычно следующим образом. Все начинается с незначительного движения рынка против общего консенсуса, и все было бы в порядке, но в какой то момент некоторые рыночные участники, которые не желают или не могут позволить себе нести еще большие риски, начинают сокращать или закрывать позиции по стоп лоссам. Стоп лосс одного участника цепляет за собой защитный ордер другого участника, и все это приобретает массовый характер. Таким образом, игроки в некотором роде «убивают» сами себя. Многие закрывают позиции в ходе такого движения, даже понимая, что оно обусловлено чисто техническими причинами и носит временный характер. Движения squeezes как бы расчищают рынок. Такие движения довольно быстро гасятся, т. е. отыгрываются обратно, так как это – рыночная неэффективность. После них на рынке снова появляется топливо для возобновления тренда. На рынке акций short squeeze представляет собой взрывной рост цены акции, вызванный тем, что держатели коротких позиций не могут прикрыть свои позиции и вынуждены откупать по каким угодно ценам, лишь бы не обанкротиться и не уйти в долги.

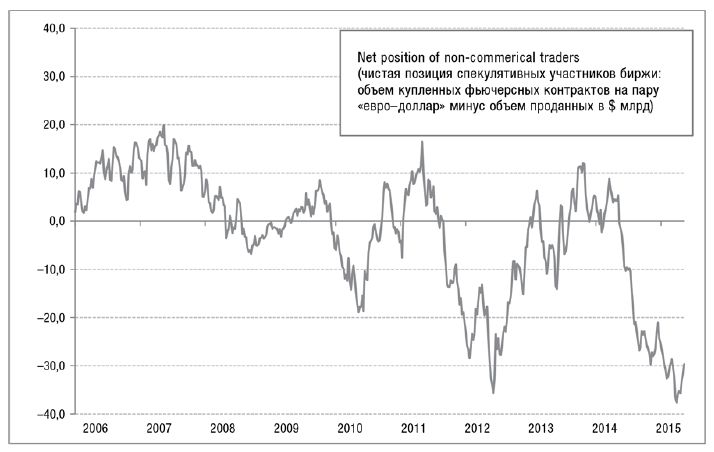

Выше для размышлений представлены данные о рыночном позиционировании из отчета CoT CFTC и курс пары «евро – доллар» за тот же временной период. Если понаблюдать «на глаз», то можно увидеть, что новые экстремальные объемы коротких, к примеру, позиций вовсе не говорят о том, что нужно скорее покупать евро в расчете на разворот. Наоборот, после того, как объем коротких позиций достигал нового исторического значения, евро некоторое время продолжал падать. Позднее, однако, часто происходил разворот.

В целом данные рыночного позиционирования из отчета Commitment of Traders не являются сильным основанием для открытия позиции. К тому же, если вы хотите использовать данные о рыночном позиционировании для торговли, их лучше модифицировать, чтобы устранить эффекты от изменения структуры рынка.

А теперь для общего развития скажу пару слов о самих рыночных участниках валютного рынка.

Основными участниками валютного рынка являются:

• центральные банки;

• суверенные фонды;

• коммерческие и инвестиционные банки;

• корпорации;

• компании, управляющие активами, и хедж фонды;

• торговые брокеры и частные лица (retail).

Центральные банки

Могущественными участниками валютного рынка являются центральные банки. Фактически центральные банки определяют курсы валют своих стран, однако здесь они интересны нам как институты, управляющие валютными резервами, т. е. как игроки, торгующие валютами зарубежных стран. В этом плане центральные банки выступают практически наравне с прочими участниками международного валютного рынка.

Центральные банки, как и другие участники рынка, оперируют на Forex. Однажды один мой знакомый спросил у меня, где я работаю. Я ответил, что работаю трейдером в Центральном банке. Слегка удивившись, он спросил, на каком рынке я оперирую. Услышав в ответ, что на Forex, мой знакомый с недоверием и скептицизмом поморщился: «Разве Центральный банк занимается Forex?» Он подумал, будто я его в чем то обманываю. Он просто не мог связать воедино такую огромную серьезную организацию, как ЦБ РФ, и Forex. Судя по реакции, я превратился в его глазах в какого то безнадежного лудомана, несущего последние копейки в надежде на быстрый легкий заработок. У многих людей, не знакомых с финансовым рынком, слово Forex вызывает ассоциации с каким то азартным непристойным занятием. Такая картина обусловлена рекламой форекс кухонь и бесчисленными историями проигравшихся. На деле же Forex – это аббревиатура от FOReign EXchange, что означает «мировой валютный рынок». Это крупнейший рынок с гигантским оборотом, в котором тем или иным образом задействованы почти все субъекты экономических отношений.

По состоянию на начало весны 2015 г. объем мировых резервных активов составлял около $11,5 трлн (данные Bloomberg). На конец 2014 года крупнейшими держателями резервных активов были:

1. Китай – $3,859 трлн.

2. Япония – $1,231 трлн.

3. Саудовская Аравия – $731 млрд.

4. Швейцария – $505 млрд.

5. Бразилия – $360 млрд.

6. Южная Корея – $362 млрд.

7. Гонконг – $328 млрд.

8. Индия – $303 млрд.

9. Еврозона – $327 млрд.

Россия, некогда занимавшая третье место в списке стран с крупнейшими резервами, утратила свои позиции после драматического падения рубля в конце 2014 г. Значительная часть резервов была потрачена на сдерживание обвала рубля.

Что необходимо знать про центральные банки? Как управляющие валютными резервами, они имеют длительный инвестиционный временной горизонт и являются очень инертной группой игроков на валютном рынке. По большей части это бюрократические государственные структуры, в которых крупные стратегические инвестиционные решения принимаются крайне медленно. Из за этого центральные банки часто входят в движения на рынке близко к самому концу. Зачастую такая неповоротливость становится причиной слишком поздних управленческих решений и ощутимых убытков.

Центральные банки, как правило, имеют целевую (нормативную) валютную структуру международных резервов. Она устанавливается на самом высоком уровне – советом директоров и председателем банка. К примеру, целевая структура резервов Банка России на конец 2014 г. была следующей:

42,5 % – евро;

42,0 % – доллар;

9,0 % – фунт стерлингов;

5,0 % – канадский доллар;

1,5 % – австралийский доллар.

В результате движения курсов валют, переоценки облигаций, входящих в валютные портфели, интервенций на внутреннем рынке и прочих факторов валютная структура резервов постоянно меняется и отклоняется от целевой. Управляющие активами и трейдеры центральных банков должны поддерживать структуру, близкую или в точности такую, как целевая, иначе на них будет ложиться риск. В Центральном банке РФ я работал именно таким трейдером. Этот период, кстати, был самым интересным и насыщенным в моей жизни. Мне посчастливилось попасть фактически в самое сердце финансовой системы страны и не только работать бок о бок с блестящими специалистами ЦБ, но и иметь возможность общаться на равных с представителями лучших мировых инвестиционных банков. Однажды на конференции в Париже мне даже удалось пожать руку и перекинуться парой слов с экс главой Банка Англии Мервином Кингом. С определенной периодичностью (большая часть центральных банков делает это раз в одну две недели) центральные банки осуществляют ребалансировку валютной структуры резервов – это повседневная операционная часть работы по управлению валютными резервами. К примеру, если в какой то день евро вырастет относительно доллара так, что его доля в резервах поднимется до 43 %, то Центральному банку России придется продавать евро (против доллара и других валют), чтобы вернуть его долю к 42,5 %. Стоит заметить, что, осуществляя ребалансировку валютной структуры, центральные банки, как правило, действуют против рыночных движений, т. е. играют против тренда. Порой, однако, они принимают стратегические решения о снижении доли определенной валюты в структуре, и сделки могут быть трендовыми, хотя, как уже говорилось, эти решения принимаются крайне редко и довольно медленно.

Стратегические операции центральных банков (особенно Народного банка Китая) способны оказывать значительное влияние на рынок. Порой операция какого либо центрального банка может длиться целый день, двигая какую нибудь валютную пару на фигуру и больше. В такие моменты многие частные трейдеры, по несчастливой случайности открывшие позицию не в ту сторону, могут с недоумением искать причину в новостном фоне и не находить ее, а причина лишь одна – просто какому то центральному банку нужно продать/купить определенное количество валюты.

Центральные банки нельзя назвать спекулятивной группой игроков. Если провести аналогию с людьми, торгующими на рынке, это, скорее, долгосрочные инвесторы. При управлении валютными резервами центральные банки в принципе не преследуют цель извлечения прибыли, или, по крайней мере, эта цель является для них не приоритетной. Главные принципы, которыми руководствуются центральные банки при управлении валютными резервами, – это сохранность, ликвидность и доходность.

Во время моей работы в ЦБ граждане Российской Федерации часто присылали нам обращения, в которых с досадой сетовали: почему валютные резервы хранятся в американских казначейских облигациях? Почему нельзя направить эти средства на развитие отечественной экономики? В душе я симпатизировал патриотическому настрою своих сограждан, но такова ирония экономической реальности. Если вкратце отвечать на первый вопрос, то это отсутствие альтернатив. Казначейские бумаги США – самый надежный и ликвидный инструмент. Что же касается второго вопроса, то он вызван непониманием, что являют собой валютные резервы, откуда они возникли и в чем их предназначение.

Суверенные фонды

Суверенные фонды с точки зрения их поведения на рынке практически полностью схожи с центральными банками.

Обычно средства суверенных фондов классифицируются как часть золотовалютных резервов страны. В России суверенными фондами на середину 2015 г. являлись Резервный фонд и Фонд национального благосостояния. Когда в новостях говорится, что золотовалютные резервы страны выросли и составили, к примеру, $350 млрд, в этот показатель, как правило, включаются и средства суверенных фондов.

Однако включение средств суверенных фондов в золотовалютные резервы не совсем корректно. Средства суверенного фонда принадлежат, как правило, государству, а именно правительству в лице министерства финансов. Источником происхождения средств суверенного фонда является бюджетный избыток, накопление же валютных резервов происходит непосредственно за счет скупки центральным банком иностранной валюты за национальную валюту у коммерческих банков. У тех, в свою очередь, избыток иностранной валюты образуется грубо из за превышения в экономике экспорта над импортом и притока капитала. Суверенные фонды управляются более рискованно и больше ориентированы на доходность. По сравнению с валютными резервами бОльшая доля денег инвестируется в акции, корпоративные облигации, порой осуществляются прямые инвестиции.

Коммерческие и инвестиционные банки

Коммерческие и инвестиционные банки на Forex занимаются в основном обслуживанием других рыночных участников. Спекулятивная игра на собственные средства (proprietary trading) в департаментах sell side инвестиционных банков занимает лишь 5–10 % общего объема торговли. Именно крупнейшие инвестиционные банки являются той частью рынка, которая располагает наибольшей информацией о позициях рыночных участников. Цели инвестиционных банков не всегда совпадают с целями тех, кого они обслуживают. Цель инвестиционных банков – генерировать как можно больший объем торговли. Зачастую возникают ситуации, когда брокеры и трейдеры советуют своим клиентам играть в определенном направлении, а сами при этом играют в противоположном. Крупнейшие инвестиционные банки – это Citigroup, Deutsche Bank, Barclays, UBS, RBS, Goldman Sachs, HSBC, Bank of America, JP Morgan, Credit Suisse, Morgan Stanley, Bank of Tokyo Mitsubishi.

Когда в открытом доступе появляется информация типа «Goldman Sachs goes short EURUSD», это может оказать существенное влияние на рынок. Однако здесь необходимо смотреть, кто именно идет в шорт по валютной паре. Во первых, в шорт для своих целей proprietary trading могут идти трейдеры департамента Sales and Trading (сторона sell side, которая обслуживает клиентов). Во вторых, такая фраза может означать, что негативную рекомендацию по валютной паре выпустил департамент Research. Это совсем не одно и то же. Может даже произойти так, что Research банка выпускает негативную рекомендацию на основе фундаментальных исследований, а в это время департамент Sales and Trading в силу своего особого взгляда на текущую конъюнктуру рынка находится в лонге. Наконец, в третьих, «Goldman Sachs goes short EURUSD» может означать, что в шорт входит подразделение Goldman Sachs Asset Management (сторона buy side). В любом случае, в момент, когда выходит подобная информация, можно не сомневаться, что сделку Goldman Sachs уже давно совершил. Еще раз, чтобы у вас не было путаницы в голове, различайте:

• Bank «N» Sales and Trading Department;

• Bank «N» Research;

• Bank «N» Asset Management.

Корпорации

Сделки на валютном рынке со стороны промышленных корпораций – это часть их бизнеса, которая не является для них профильной. Это неспекулятивные участники рынка. Представьте Роснефть, которая получает за проданную нефть выручку в долларах. Операционные затраты Роснефть осуществляет в основном в рублях (зарплата, капитальные вложения, налоги и другое). Для этого ей необходимо менять долларовую выручку на рубли, что компания и делает через коммерческие либо инвестиционные банки (в конечном счете все делается через банки). Порой денежные потоки корпораций бывают весьма мощными и оказывают огромное влияние на рынок. Если вы работаете в программе Bloomberg и общаетесь с трейдерами в чатах, за фразой «BNP Paribas is selling EURUSD» тоже может стоять два смысла: либо BNP Paribas продает евро для собственных нужд, либо этот банк делает это для какой либо корпорации. Огромное влияние на рынок могут оказать также трансграничные слияния и поглощения.

Компании, управляющие активами, и хедж фонды

Компании, управляющие активами, еще называют long money. Они управляют деньгами страховых компаний, пенсионных и взаимных фондов. Также существуют компании, управляющие активами не только юридических лиц, но и состоятельных частных лиц, которых называют high net worth individuals.

Хедж фонды – более агрессивная и подвижная спекулятивная часть рынка, для которых торговля на валютном рынке является основным профилем деятельности. Создание собственного хедж фонда – финальная ступень развития трейдера. Здесь у некоторых неподготовленных читателей снова может возникнуть путаница с терминами. Почему эти фонды называются «хедж» фондами? Разве они занимаются страхованием каких то финансовых рисков или инвестиции в эти фонды каким то образом защищены, ведь hedge означает «страховать»? Нет. Сегодня их основная деятельность – чистая спекулятивная игра на собственные и/или привлеченные средства, и, вложив деньги в хедж фонд, можно потерять все, часто даже если в инвестиционном меморандуме написано иное. Хедж фонды – частные партнерства и, если иное не оговорено с инвесторами, вольны творить на рынке что угодно: выбирать для инвестиций какие угодно рынки, какие угодно инструменты, брать любое возможное плечо, играть в лонг или шорт. Происхождение термина «хедж фонд» связано с тем, что первые подобные фонды создавали короткие позиции по акциям слабых компаний для защиты от падения рынка и таким образом «хеджировались». Хедж фонды менее регулированы, чем взаимные фонды. Порой их операции становятся настолько огромными, что это создает системный риск для мировой экономики (примером является крах LTCM – Long Term Capital Management).

Существует множество классификаций хедж фондов по разным признакам. Ниже приведена классификация хедж фондов из методического пособия по подготовке к CFA Level I Швайзера в зависимости от инвестиционного стиля.

• Long only / Short only funds. Существуют фонды, которые играют только в лонг, а также фонды, которые играют только в шорт. Впрочем, фонды, которые играют только в шорт, весьма узкая каста.

• Market neutral funds (нейтральные к рыночному риску фонды). Эти фонды держат одновременно лонги и шорты по разным акциям.

• Long bias / short bias funds. Данные фонды имеют в своих портфелях некоторый перевес в лонгах/шортах.

• Event driven funds. Данные фонды специализируются на отдельных корпоративных событиях, таких как слияния и поглощения.

• Fixed income arbitrage funds. Эти фонды проводят арбитражные операции на облигациях.

• Convertible bond arbitrage funds. Фонды такого типа могут, к примеру, купить недооцененные конвертируемые облигации и одновременно продать акции, в которые эти облигации конвертируются. Fixed income arbitrage funds и convertible bond arbitrage funds торгуют в основном на рыночных неэффективностях.

• Global macro funds. Данная группа фондов, на мой взгляд, является самой интересной. Они открывают позиции на основе макроэкономических прогнозов. Особенность данных фондов заключается в том, что они открывают позиции не по отдельным бумагам, а по целой группе инвестиционных инструментов. Эти фонды активно используют леверидж (плечо), деривативы, открывают крупные позиции по валютам. В период с 1990 по 2004 г. хедж фонды данной группы имели среднюю годовую доходность 16,98 %, стандартное отклонение доходности 8,38 % и Sharpe ratio 1,51. Для сравнения: индекс S&P 500 за тот же период имел среднюю доходность 10,94 %, стандартное отклонение 14,65 % и Sharpe ratio 0,45.

Торговые брокеры, а также частные лица (retail)

Retail Forex составляет не более 5 % от общего объема оборота. Стоит ли говорить, что многие торговые брокеры даже не выводят торговые заявки частных лиц на реальный рынок? Таких брокеров еще называют «кухни». В операциях они выступают второй стороной по сделкам клиентов. После того как частные трейдеры проигрывают, их средства оседают в карманах брокеров. Если вы торгуете очень хорошо и в крупных объемах, менеджеры подобных брокеров могут даже позвонить вам и попросить перейти на другой тип торгового счета, на котором заявки транслируются на реальный рынок. Даже торговые операции самих брокеров могут не хеджироваться более крупными брокерами – поставщиками ликвидности. Всюду здесь возникает почва для конфликта интересов.

Порой весьма крупные брокеры с хорошей репутацией за один день могут уйти в банкротство. Пример – банкротство Alpari UK в результате взлета швейцарского франка в начале 2015 г. (не путать с Alpari RU; это разные юридические лица). Тогда швейцарский франк взлетел настолько быстро, что клиенты, которые держали короткие позиции по франку (даже те, кто выставил стоп лоссы), не имели возможности закрыть их из за полного отсутствия ликвидности. В результате на многих клиентских счетах образовался отрицательный баланс, за который Alpari UK пришлось рассчитываться из своего кармана. Прайм брокеры Citi и FXCM немедленно предъявили компании претензии. Клиенты Alpari UK, не имевшие позиций по франку, в основном не пострадали. Их претензии было удовлетворены на 89 %. Согласно регулирующему органу Великобритании FCA (Financial Conduct Authority) клиентские счета должны размещаться на сегрегированных счетах, т. е. отдельно от собственных средств брокера.

Между прочим, брокер Alpari UK мог обанкротиться, потому что его собственники желали этого банкротства. Уйти в банкротство – стандартный способ уйти от обязательств. Зачем рассчитываться по возникшим обязательствам, когда можно развести руками и сказать, как в анекдоте, «простите, не шмогла»? Этот брокер был не очень прибыльным. В 2012 и 2013 гг. он имел убытки примерно ?7,9 и 6,2 млн соответственно. Alpari UK мог «кинуть» своих клиентов и прайм брокеров под прикрытием «отсутствия ликвидности». Впрочем, это лишь мои субъективные догадки. Существует такой прием: перед самым важным событием на двух счетах у разных брокеров открываются противоположные позиции. На счете у одного брокера трейдер входит с полным плечом в лонг, на счете у другого – в шорт. Когда происходит сильное движение, один счет уходит в отрицательный баланс, но убытки ограничиваются только лежавшими на нем средствами. Другой же счет вырастает в разы, и трейдер в общей сумме остается в плюсе. Почему такой прием не повторить в более крупном масштабе? Частному трейдеру всегда нужно быть настороже. Возможно, стоит выбирать не новых брокеров, а тех брокеров, которые имеют крупный устоявшийся бизнес, стабильно генерирующий прибыль, словом, такой, с которым собственники расстаться не захотят.

|