|

Центральный вопрос управления рисками – какой риск в процентах от капитала должен брать в среднем на сделку трейдер. Скажу сразу, что не буду слишком грузить вас математикой. Я расскажу об этом очень простыми словами, схемами и формулами.

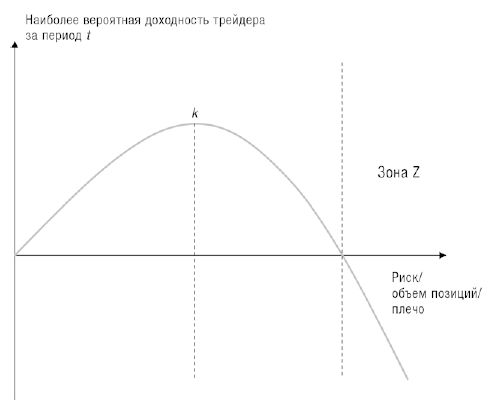

На рисунке ниже представлено соотношение между риском, который в среднем берет трейдер, и доходностью. Здесь, наверное, стоит сразу оговориться. Прошу не путать то, о чем пойдет речь, с соотношением между риском и ожидаемой доходностью от инвестиций из классической финансовой теории, где чем больше риск инвестиции, тем большую ожидаемую доходность требует инвестор в качестве компенсации. Здесь, на рисунке, под риском подразумевается рискованность операций трейдера (рискованность тут можно заменить словами «плечо», «объемы позиций» или «средний риск на отдельную сделку»), а под доходностью – наиболее вероятный результат его торговли в виде доходности за некий достаточно длительный период t.

Рисунок, по сути, выражает то, что написано в книге Р. Винса «Математика управления капиталом» об оптимальном объеме позиции. На одном из своих выступлений к этой простой идее привлек внимание российский опционный трейдер А. Каленкович.

Из рисунка видно:

• Для каждого трейдера существует свой индивидуальный оптимальный уровень рискованности торговли, при котором доходность в долгосрочном периоде будет максимальна.

До этой мысли многие трейдеры доходят почему то лишь спустя длительное время. Также из рисунка видно, что:

• Доходность/прибыльность в трейдинге не всегда растет с ростом риска, а после определенного уровня риска долгосрочные результаты падают и уходят в отрицательную зону.

Назовем эту область отрицательной доходности из за повышенных рисков «зоной Z». В ней действует множество начинающих спекулянтов с небольшим капиталом, которым трейдинг с более низким уровнем риска кажется тоскливым занятием. Раз за разом они «вылетают с трассы» и остаются у разбитого корыта. Для начала таким трейдерам необходимо просто сместиться из зоны Z влево. Другими словами, как бы это парадоксально ни звучало, чтобы зарабатывать больше, риск им нужно не увеличить, а снизить. После этого трейдеру необходимо более точно определить свой оптимальный уровень риска (риск на сделку в % от капитала) – точку k, – при котором доходность была бы максимальна.

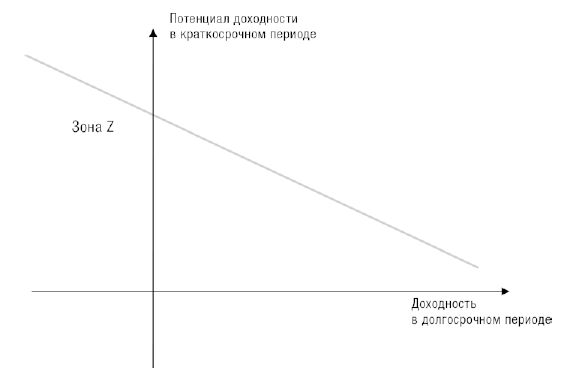

Важно также понимать соотношение между рискованностью торговли и ее результативностью за разные временные периоды (см. рисунок ниже).

Это очень простая, но важная мысль. Чем выше риск, тем больше, безусловно, трейдер теоретически может заработать за короткий срок, но торговля со слишком высоким риском неминуемо приведет к потере капитала в долгосрочном периоде – это лишь вопрос времени. Таким образом, решение о риске – это своего рода компромисс между потенциалом доходности в краткосрочном периоде и доходностью в долгосрочном.

В связи с вышесказанным у трейдера есть два варианта:

• либо найти такой уровень риска (k), при котором капитал рос бы максимальными темпами;

• либо торговать с повышенным риском, но быть готовым к периодическим потерям капитала. В этом случае вопрос состоит в том, сколько трейдер будет успевать выводить денег с торгового счета.

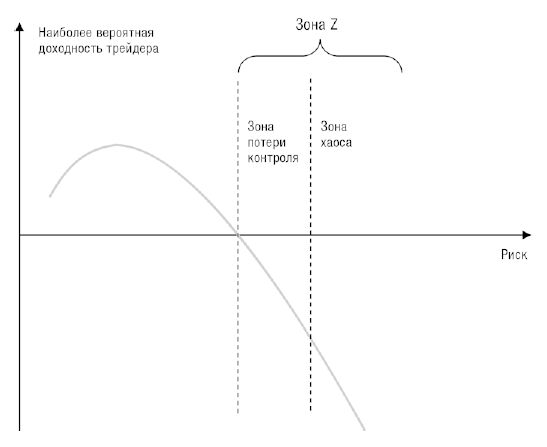

Саму зону Z, кстати, можно тоже разделить на две части.

Самая крайняя и глупая форма превышения риска – это правая часть зоны Z (зона хаоса). В упрощенном виде здесь происходит следующее. Представьте, что у вас есть монетка, которая по каким то причинам 60 % бросков падает орлом, а 40 % решкой. Допустим, вы заключаете с оппонентом пари: если за определенное количество бросков чаще выпадет орел, то побеждаете вы, если же решка – побеждает он. В игре вы используете эту монетку, но известно о ее особенности только вам. Неплохое пари, неправда ли? В начале игры вам нужно выбрать количество бросков, по исходам которых будет определен победитель. Какое число бросков для исхода игры вы выберете? Представьте, что вы выбираете три броска, и та магическая статистическая закономерность, которая скрыта в монетке, попросту не успевает проявиться: решка выпадает три раза подряд, и вы проигрываете. Глупо и абсурдно, не правда ли? Но именно так поступают многие трейдеры, рискуя в отдельной сделке слишком большой частью своего капитала! В игре с монеткой правильнее будет выбрать как можно больше бросков. Вы не должны действовать в зоне хаоса. Необходимо дать своим талантам, способностям и навыкам достаточно пространства для того, чтобы они могли проявиться во времени.

Существует еще одна зона. Ее я называю «зоной потери контроля». Она находится левее зоны хаоса. В этой зоне подхода к риску трейдер уже оставляет достаточно пространства для проявления своих навыков (если они есть), но все еще рискует слишком сильно. После нескольких неудачных сделок у трейдера все еще остается капитал, но он обостряет ситуацию и идет ва банк. Потеря денег здесь происходит по психологическим причинам.

|