|

Для определения количества фьючерсных контрактов для хеджирования необходимо предварительно оценить коэффициент хеджирования. Для подсчета этого коэффициента используются различные методы в зависимости от типа хеджа. Например, метод базисного пункта и метод длительности специфичны для процентных фьючерсных контрактов. Есть методики, используемые для широкого спектра хеджевых ситуаций. Ниже рассмотрим две из них: одну можно назвать «методом здравого смысла», а другая построена на регрессионном анализе.

Оба метода используют статистические данные о ценах для подсчета коэффициента хеджирования. На рынке ни один из участников не знает с уверенностью, каково будет соотношение в будущем между фьючерсными и наличными ценами. Можно только знать, каково это соотношение было в прошлом. Поэтому хеджеры обычно используют данные по статистике цен для расчета коэффициента хеджирования в надежде, что это соотношение сохранится и в будущем.

Вернемся к примеру из § 11.2 хеджирования печного топлива с помощью фьючерсного контракта на печное топливо. Мы выбрали фьючерсный контракт на печное топливо и контракт на ближайший месяц, поскольку существовала высокая ценовая корреляция между прошлыми наличными ценами на печное топливо и фьючерсными ценами ближайшего месяца.

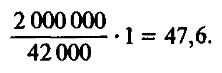

Предположим, что сейчас 1 января 1999 г. и дистрибьютор в Нью-Йорке планирует хеджировать свой запас на 3 ближайших месяца путем продажи фьючерсного контракта на печное топливо на ближайший месяц. Он опасается, что произойдет внезапное падение в наличных ценах до того, как у него будет возможность продать свой запас, либо до конца холодного отопительного сезона. Сейчас у него запас в 2 млн. галлонов топлива. Сколько фьючерсных контрактов он должен продать для полной защиты своей наличной позиции?

Для ответа на этот вопрос дистрибьютор должен рассчитать коэффициент хеджирования с минимальным риском: соотношение ожидаемого изменения наличных цен к ожидаемому изменению во фьючерсных ценах в последующие 3 месяца (срок хеджа).

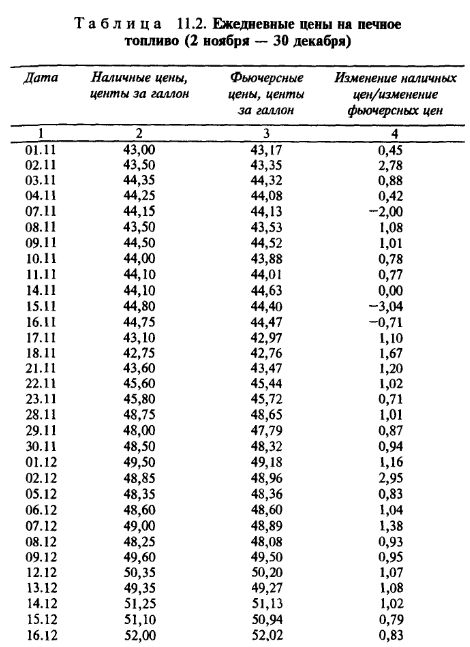

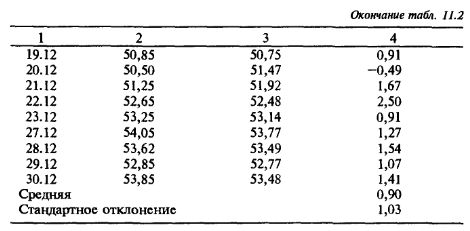

Дистрибьютор имеет два вида информации: знание текущих рыночных условий и прогноз будущих рыночных условий; и знание соотношения цен наличных и фьючерсных контрактов в прошлом. В этом параграфе мы используем прошлые данные о ценах для определения соотношения наличных и фьючерсных цен в будущем. В табл. 11.2 показаны ежедневные наличные цены на топливо и фьючерсные цены в течение последних двух месяцев. Соотношение ежедневных изменений наличных и фьючерсных цен дано в гр. 4. Хотя это соотношение колеблется по дням, его среднее значение равно 0,90; что подсказывает, что это может быть подходящим общим значением для использования дистрибьютором коэффициента хеджирования, равного 1.

Если использовать HR = 1, то хеджем с минимальным риском будет продажа 48 контрактов на печное топливо:

Если в течение срока хеджа на рынке между наличными и фьючерсными ценами в точности сложится соотношение 1 : 1, этот хедж будет полностью защищать дистрибьютора против падения цен: любое падение в стоимости наличных запасов будет точно компенсировано ростом стоимости фьючерсной позиции.

Поскольку многие операции хеджирования осуществляются с ближайшим фьючерсным контрактом по тому же товару, то логично предположить, что коэффициент хеджирования с минимальным риском будет равен 1. Такое предположение (что коэффициент хеджирования с минимальным риском равен 1) называется моделью хеджирования «по здравому смыслу». Однако, как далее показано, использование коэффициента хеджирования, равного 1, может дать катастрофические последствия для хеджеров.

|