|

В последние годы при выпуске «старших» бумаг компании уделяют особое внимание конвертируемым облигациям и привилегированным акциям. Растет и выпуск опционов на биржевые варранты– долгосрочных прав на покупку акций по заранее установленным ценам. Так, более половины привилегированных акций, указанных в справочнике Stock Guide агентства Standard & Poor’s, являются конвертируемыми. Корпоративные облигации, выпущенные на протяжении 1968–1970 гг., также были конвертируемыми. На Американской фондовой бирже торгуются по меньшей мере 60 различных серий варрантов. В 1970 г. на Нью-Йоркской фондовой бирже впервые в истории были зарегистрированы долгосрочные варранты, дающие право на приобретение 31,4 млн акций компании American Tel. & Tel. по $52 за акцию. Сейчас «Матушка Белл» (как ласково называют эту компанию) возглавляет постоянно растущий список эмитентов варрантов. Компании не просто выпускают, а буквально фабрикуют варранты, о чем мы поговорим далее.

Поскольку конвертируемые ценные бумаги значительно «старше» варрантов, сначала мы проанализируем именно их. Для инвестора важны две вещи. Во-первых, как их ранжировать с точки зрения инвестиционных возможностей и рисков? Во-вторых, как их выпуск влияет на стоимость соответствующих обыкновенных акций?

Конвертируемые ценные бумаги считаются выгодными как для инвестора, так и для компании-эмитента. Облигации и привилегированные акции – надежный объект вложений. Кроме того, вкладывая в них деньги, инвестор получает возможность выиграть от роста курса акций, если таковой будет иметь место. А компания-эмитент привлекает капитал при сравнительно небольших расходах (проценты по облигациям и дивиденды по привилегированным акциям), причем, начав процветать, она сможет избавиться от облигаций, обменяв их на обыкновенные акции. Таким образом, обе стороны остаются в выигрыше.

На первый взгляд кажется, что утверждения, содержащиеся в предыдущем абзаце, противоречат друг другу. Действительно, трудно представить такой финансовый инструмент, который был бы выгоден одновременно обеим сторонам – и эмитенту, и инвестору. Как правило, получая возможность конверсии, инвестор должен пожертвовать либо качеством, либо доходностью, либо тем и другим. И наоборот, привлекая финансовые ресурсы сравнительно недорого (в связи с возможностью конвертации), компания снижает будущую прибыль на акцию. На эту тему можно долго спорить, приводя аргументы и за, и против. Но, взвесив все, мы придем к выводу, что конвертируемые ценные бумаги мало чем отличаются от любых других их видов и в этом смысле сами по себе они не являются ни чрезмерно привлекательными, ни наоборот. Все будет зависеть от совокупности факторов, влияющих на конкретный выпуск ценных бумаг.

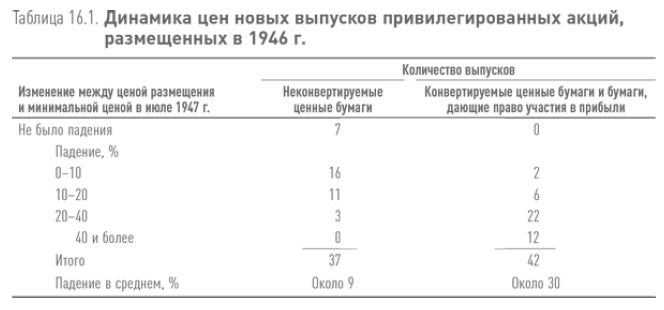

Но мы также знаем, что доходность конвертируемых ценных бумаг, выпускаемых на излете бычьего рынка, в принципе обречена оставаться низкой. (К сожалению, в прошлом большинство компаний привлекали финансовые ресурсы за счет выпуска конвертируемых бумаг именно в «горячие» периоды, когда на рынке царил оптимизм.) Из-за неудачного момента для эмиссии результаты неизбежно оказываются плохими, поскольку серьезный спад на рынке неизменно приводит к снижению привлекательности конверсионных привилегий и подчас ставит под сомнение надежность самих ценных бумаг. Рассмотрим пример взаимовлияния динамики цен конвертируемых и обычных (неконвертируемых) привилегированных акций, выпущенных в 1946 г., последнем году бычьего рынка (таблица 16.1). Этот пример содержался в первом издании данной книги.

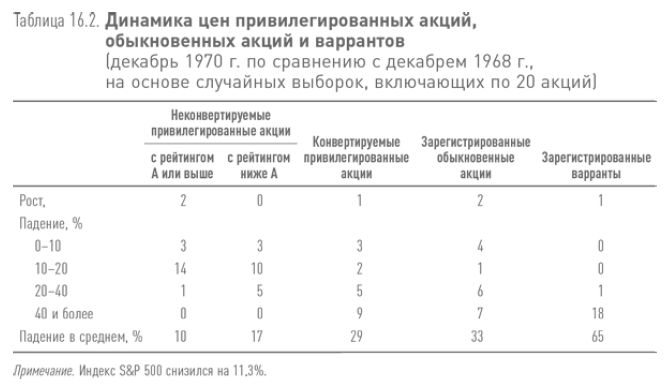

Сравнить результаты за период с 1967 по 1970 г. сложно, поскольку в то время фактически не было новых эмиссий неконвертируемых акций. Но нетрудно заметить, что в среднем падение курсов конвертируемых привилегированных акций с декабря 1967 г. по декабрь 1970 г. было более значительным, чем падение курса обыкновенных акций в целом (их цены упали только на 5 %). Кроме того, результаты конвертируемых ценных бумаг были немного хуже результатов «старых» выпусков неконвертируемых привилегированных акций (в период с декабря 1968 г. по декабрь 1970 г.), как показано в таблице 16.2 на основе выборок, включающих по 20 акций. Данные таблицы показывают, что качество «старших» конвертируемых ценных бумаг было сравнительно невысоким, причем они зависели от обыкновенных акций, показатели которых в целом были ниже среднерыночных (за исключением периода спекулятивного роста). Однако данные таблицы, конечно же, применимы не ко всем выпускам конвертируемых ценных бумаг. В 1968 и 1969 гг. многие компании, занимавшие сильные позиции на рынке, использовали конвертируемые ценные бумаги, чтобы не платить слишком высокие процентные платежи, характерные в той ситуации даже для первоклассных облигаций. Примечательно, однако, что даже в нашей небольшой выборке (20 конвертируемых привилегированных акций) только в одном случае наблюдался рост цены, а в 14 – значительное падение.

Данные цифры говорят совсем не о том, что конвертируемые ценные бумаги (как может показаться) по сути менее привлекательны для инвестора, чем неконвертируемые. Это не так. При прочих равных условиях их вполне можно считать привлекательными. Но всем очевидно, что на практике эти «прочие условия» редко бывают «равными» и что наличие конверсионной привилегии зачастую (а возможно, и всегда) указывает на отсутствие внутреннего инвестиционного качества этих ценных бумаг.

Разумеется, конвертируемые ценные бумаги справедливо считаются более надежными, чем обыкновенные акции той же компании, поскольку они связаны с меньшим риском потери основной суммы инвестированного капитала. Поэтому те, кто приобретает новые конвертируемые ценные бумаги вместо соответствующих обыкновенных акций, поступают вполне логично. Но в большинстве случаев начинать с покупки обыкновенных акций по установившимся ценам неразумно, и покупка вместо них конвертируемых привилегированных акций не спасает положения. Кроме того, значительная доля конвертируемых ценных бумаг скупалась инвесторами, которые не были заинтересованы в покупке обыкновенных акций или не испытывали к ним доверия (т. е. в тот момент они ни за что не купили бы обыкновенные акции), но не смогли устоять перед искушением приобрести ценные бумаги, дающие одновременно преимущественное право и конверсионную привилегию. Иногда эта комбинация срабатывала, но, судя по статистическим данным, чаще оказывалась ловушкой. В связи с владением конвертируемыми ценными бумагами возникает специфическая проблема, которую не осознает большинство инвесторов. Дело в том, что, даже если динамика рынка позволяет получать прибыль, возникает вопрос: стоит ли продавать конвертируемые бумаги, как только они начинают приносить небольшую прибыль, или лучше держать их, ожидая ее роста? И что делать инвестору в случае отзыва выпуска (что часто случается при значительном росте курса обыкновенных акций) – продавать бумаги или конвертировать в обыкновенные акции и держать их? Рассмотрим конкретный пример. Допустим, вы купили 6 %-ные облигации по номинальной стоимости 100, которые можно конвертировать в акции, получив 40 акций на каждую $1000 облигаций, т. е. приобретая акции по $25. Если курс акций вырастет до $30, цена облигаций автоматически поднимется минимум до 120, поэтому они будут торговаться по

125. Вы можете продолжать держать облигации или продать их. Если вы выбираете первый вариант в надежде на дальнейший рост курса, то оказываетесь в положении держателя обыкновенных акций, поскольку, если курс акций снизится, рыночная цена ваших облигаций также автоматически упадет. Консервативный инвестор, скорее всего, согласится с тем, что при цене выше 125 его позиция становится высокоспекулятивной, и потому продаст облигации, получив неплохую прибыль (25 %).

Казалось бы, все хорошо, но что дальше? Если инвестор продает облигации по 125 и при этом курс обыкновенных акций продолжает расти, что автоматически приводит к росту цен конвертируемых облигаций, он начинает жалеть, что продал облигации так рано. В следующий раз он решит придержать облигации, пока их цена не вырастет до 150 или даже до 200. Курс поднимается до 140. Инвестор продолжает держать облигации. А дальше на рынке начинается спад, и рыночная стоимость облигаций снижается до 80. И инвестор начинает переживать, что опять все сделал неправильно.

Помимо переживаний из-за неправильных решений (а они практически неизбежны), при проведении операций с конвертируемыми ценными бумагами возникает еще одна, теперь уже арифметическая, проблема. Инвестор может исходить из того, что строгое и последовательное соблюдение политики продаж конвертируемых ценных бумаг при получении 25–30 %-ной доходности во многих случаях является оправданным. Таким образом, он устанавливает для себя верхнюю планку доходности, которая, однако, будет достигнута, только если курс облигаций вырастет до прогнозируемых высоких значений. Но если (как это часто бывает на практике) конвертируемые облигации не обеспечены сильными обыкновенными акциями и к тому же выпускаются и приобретаются на последних стадиях бычьего рынка, большинству из них не удастся вырасти в цене до 125. Следует также иметь в виду, что им не удастся избежать потерь рыночной стоимости при спаде на фондовом рынке. Поэтому заманчивые возможности, возникающие при работе с конвертируемыми ценными бумагами, на практике оказываются иллюзорными. Опыт показывает, что на рынке конвертируемых ценных бумаг инвесторы столь же часто несут убытки (в лучшем случае временного характера), как и получают прибыль.

Из-за чрезвычайно продолжительного бычьего рынка 1950–1968 гг. конвертируемые ценные бумаги на протяжении 18 лет в целом показывали хорошую доходность. Но это свидетельствует лишь о том, что котировки большинства обыкновенных акций значительно выросли, что, в свою очередь, благоприятно отразилось и на большинстве конвертируемых ценных бумаг. Выгода от инвестирования в конвертируемые бумаги может быть доказана только их удовлетворительным состоянием в периоды спада на фондовом рынке, однако в целом их доходность в такие периоды разочаровывала инвесторов.

В первом издании этой книги (1949 г.) мы рассматривали вопрос о том, что делать инвестору, если цена конвертируемой бумаги растет, на конкретном примере. Мы считаем, что этот пример и сегодня сохраняет свою актуальность. Как и некоторые другие примеры, он взят из нашего личного опыта. Мы вошли в число избранных (в основном это были инвестиционные фонды), сподобившихся участвовать в частном размещении облигаций компании Eversharp с доходностью 4,5 % по номинальной стоимости, конвертируемых в обыкновенные акции по цене $40. После этого акции стремительно выросли в цене до $65,5, а затем (после дробления в соотношении 3:2) – до эквивалента $88. При такой цене акций стоимость соответствующих конвертируемых облигаций возрастала как минимум до 220. На протяжении этого периода два выпуска облигаций были отозваны с рынка с небольшой премией, поэтому практически все оставшиеся были конвертированы в обыкновенные акции и осели в портфелях инвестиционных фондов, изначально купивших конвертируемые долговые обязательства. Но затем курс акций начал резко падать, и в марте 1948 г. цена одной акции составила всего $7,375. В это же время рыночная стоимость конвертируемых облигаций упала до 27, потеряв 75 %. Сравните с уровнем доходности (более 100 %), достигнутым немного ранее.

Главное в этой истории – то, что некоторые первоначальные покупатели облигаций конвертировали их в акции и владели ими во время серьезного спада. Тем самым они нарушили одно из старых правил Уолл-стрит, гласившее: «Никогда не конвертируй конвертируемые бумаги». Откуда взялся такой совет? Дело в том, что при конвертации вы теряете стратегическую комбинацию преимущественного права и возможности получить хорошую прибыль. По большому счету, вы перестаете быть инвестором и превращаетесь в спекулянта, причем зачастую в самый неудачный момент (когда курс акций перестает расти). Но если правило «никогда не конвертировать конвертируемые бумаги» обосновано, почему опытные управляющие инвестиционных фондов обменяли облигации Eversharp на акции, обрекая себя на убытки? Вне всякого сомнения, их прельстили прогнозы компании и «выгодная рыночная позиция» акций. На Уолл-стрит придумали много разумных правил, но о них забывают именно тогда, когда они больше всего нужны. По этому поводу на Уолл-Стрит шутят: «Делай, как я говорю, а не как я делаю».

В целом наше отношение к новым выпускам конвертируемых облигаций таково: мы

им не доверяем. Иными словами, инвестор должен хорошенько подумать, прежде чем покупать их. Тщательно проанализировав ситуацию, он может найти какие-то исключительные выпуски, от которых не стоит отказываться. Но, несомненно, идеальный вариант для инвестора – это хорошо обеспеченный выпуск облигаций, конвертируемых в привлекательные сами по себе обыкновенные акции, причем по цене, лишь незначительно превышающей текущие рыночные цены. Время от времени появляются новые выпуски конвертируемых облигаций, отвечающие таким требованиям. В силу природы рынка ценных бумаг такие облигации следует искать скорее среди «старых» выпусков, занимающих прочные позиции. (Если новый выпуск конвертируемых облигаций достаточно силен, он, очевидно, не будет обладать привлекательной конверсионной привилегией.)

Практика использования конвертируемых ценных бумаг компанией American Telephone & Telegraph наглядно показывает: эти бумаги что-то дают инвестору, а что-то у него отнимают. С 1913 по 1957 г. компания активно прибегала к такому способу финансирования и осуществила минимум девять эмиссий конвертируемых облигаций, большинство которых продавалось по подписке. Конвертируемые облигации давали компании одно важное преимущество – возможность предложить ценные бумаги более широкому кругу покупателей, чем в случае выпуска акций. Дело в том, что облигации пользуются популярностью у многих финансовых организаций, управляющих гигантскими активами, но не имеющих права инвестировать в акции. Процентная доходность рассматриваемых облигаций в целом была вдвое ниже соответствующей дивидендной доходности акций – фактор, который нивелировал значение преимущественного права держателей облигаций. Поскольку компания выплачивала дивиденды на уровне $9 на протяжении 40 лет (с 1919 г. до дробления акций в 1959 г.), практически все облигации были конвертированы в обыкновенные акции. Таким образом, покупатели конвертируемых облигаций на протяжении многих лет получали приличный доход, но он был ниже дохода, который они получили бы в случае покупки акций. Данный пример свидетельствует о мудрости руководства American Telephone & Telegraph, но не об истинной привлекательности конвертируемых облигаций. Чтобы доказать их выгодность на практике, придется поискать достаточное количество примеров того, что конвертируемые облигации могут работать хорошо, несмотря на неважные параллельные результаты соответствующих обыкновенных акций. Но, увы, найти такие примеры непросто.

|