|

Особый тип сделок базируется на разнице цен на взаимосвязанные товары, т.е. на сырье и продукты его переработки. Подобного рода спреды можно проводить по двум группам продуктов: по сое и продуктам ее переработки – соевому маслу и соевому шроту, а также по нефти и нефтепродуктам. Эти сделки получили название сделки сырье–полуфабрикат или сделки с переработкой. Кроме этих названий существуют и специальные названия для каждого из этих видов спреда. Так, спред, осуществляемый по соевым бобам и продуктам их переработки, называется краш-спред (crush spread), а спред по рынку нефти и нефтепродуктов – крэк-спред (crack spread).

Краш-спред. Соевые бобы относительно мало используются в натуральном виде, а идут на переработку, в результате которой получаются соевое масло (используемое весьма широко в пищевой промышленности) и соевая мука (кормовой продукт). Цены на соевые бобы тесно связаны с ценами на продукты их переработки, но в то же время на цены продуктов воздействуют факторы, находящиеся часто за пределами чисто сельскохозяйственных. В целом динамика цен на соя-бобы и продукты их переработки демонстрирует параллельность, однако время от времени разница в ценах сырья и продуктов сужается или расширяется.

Взаимосвязь между ценами бобов и стоимостью масла и муки получила название валовая прибыль от переработки (gross processing margin). При переработке бобов получаются масло и мука. Бушель бобов весит 60 фунтов и дает примерно 11 фунтов масла и 48 фунтов муки. Подсчет валовой прибыли от переработки сложен, поскольку цены на соя-бобы котируются одним способом, а цены на продукты – другим. Соя-бобы котируются в долларах и центах за бушель, соевое масло – в центах и долях цента за фунт, а соевая мука – в долларах и центах за тонну. Все три котировки необходимо привести к одному базису, при этом обычно переводят цены масла и муки в цены бобов на базисе бушелей.

Для подсчета валовой прибыли от переработки надо определить долларовую стоимость масла и муки, получающихся из бушеля соя-бобов, затем сравнить общую стоимость продуктов с ценой на соя-бобы.

1. Стоимость масла: умножить цену масла на 11, этот коэффициент – приблизительное число фунтов масла, которые дает 60-фунтовый бушель соевых бобов при переработке.

2. Стоимость муки: умножить цены соевой муки на 48, что составляет приблизительно число фунтов муки, которое дает бушель соя-бобов. Далее разделить результат на 2000 (число фунтов в тонне), чтобы привести это в сопоставимый базис с соевым маслом. Поскольку мука котируется в долларах и центах за тонну, а соя-бобы – за фунт, этот шаг дает долларовую стоимость 48 фунтов соевой муки, которая получается из бушеля соя-бобов.

Более простой и быстрый метод подсчета долларовой стоимости муки, получаемой из бушеля соя-бобов, – это умножить цену муки на 0,024. Этот одношаговый подсчет дает тот же результат, как и деление цены муки на 2000 и затем умножение результата на 48.

3. Общая стоимость: стоимость масла складывается со стоимостью муки, что дает общую стоимость продуктов, получаемых из бушеля соя-бобов.

Общая стоимость товаров затем сравнивается с ценой соя- бобов. Если общая стоимость товаров больше, чем цена соя-бобов, валовая прибыль от переработки положительная. Если общая стоимость продуктов меньше цены соя-бобов, валовая прибыль от переработки отрицательная.

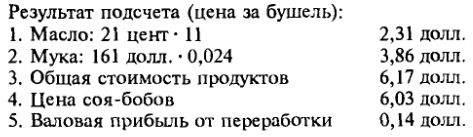

Цена мартовского контракта на соевое масло составляет 21 цент за фунт, цена мартовского контракта на соевую муку – 161 долл. за тонну, а цена мартовских соя-бобов – 6,03 долл. за бушель.

Для подсчета валовой прибыли от переработки умножим 21 цент на 11. Это дает стоимость масла – 2,31 долл. Далее умножаем цену соевой муки (161 долл.) на 0,024, что дает стоимость муки – 3,86 долл. Далее складываем стоимость масла и муки, что дает общую стоимость товаров 6,17 долл. за бушель соя-бобов.

Эта цифра сравнивается с ценой мартовского контракта на соя-бобы, которая составляет 6,03 долл. за бушель. Поскольку общая стоимость продуктов (6,17 долл) выше цены соя-бобов (6,03 долл.), то валовая прибыль от переработки является положительной и составляет 14 центов. Таким образом, если купить соя- бобы по 6,03 долл. и продать масло, произведенное из бобов, по 21 центу за фунт и муку по 161 долл. за тонну, валовая прибыль составит 14 центов за бушель. Если бы общая стоимость товаров была меньше цены соя-бобов, то результатом был бы убыток.

Если валовая прибыль от переработки является положительной, как в этом примере, и предполагается, что стоимость продуктов будет падать относительно цены сырья, покупаются фьючерсы на соя-бобы и продаются фьючерсы на продукты. Если же валовая прибыль от переработки сузится, как и ожидал трейдер, позиции ликвидируются с прибылью по сделке.

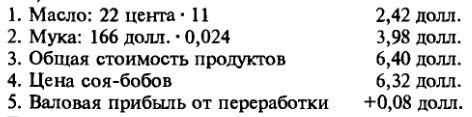

Цена соевого масла в приведенном выше примере повышается с 21 до 22 центов за фунт, цена соевой муки повышается с 161 долл. до 166 долл. за тонну, а цена соя-бобов – с 6,03 долл. до 6,32 долл. за бушель. Подсчет относительной стоимости (цены за бушель):

Таким образом, хотя цены всех трех товаров повышаются, цена соя-бобов повышается в большей степени, чем общая стоимость масла и муки. Цена соя-бобов увеличилась на 29 центов на бушель (6,32 долл. – 6,03 долл.), в то время как эквивалентная долларовая стоимость масла и муки увеличилась только на 23 цента за бушель (6,40 долл. – 6,17 долл. = 0,23 долл.). Следовательно, итогом операции будет прибыль в 6 центов на бушель (0,29 – 0,23 = 0,06). Сырье, по которому была длинная позиция, возросло относительно продуктов, по которым была короткая позиция, что в итоге сузило ценовой спред.

Если трейдер считает, что стоимость продуктов будет возрастать относительно цены соя-бобов, то покупаются фьючерсы на продукты и продаются контракты на соя-бобы. Такая сделка называется обратный краш-спред. При этом трейдер ожидает увеличения валовой прибыли от переработки.

Валовая прибыль от переработки положительна и составляет 14 центов, трейдер полагает, что она будет увеличиваться. Это действительно происходит, и валовая прибыль от переработки возрастает до 22 центов. Другими словами, общая стоимость продуктов возрастает на 8 центов относительно цены соя-бобов. В таком случае позиции ликвидируются с прибылью. При этом даже если цены всех трех товаров возрастали, но общая стоимость продуктов переработки возросла, например, на 23 цента на бушель, а цена соя-бобов – только на 15 центов на бушель, – это и дает прибыль в 8 центов на бушель.

Стоимость продуктов, по которым была длинная позиция, возросла относительно цены сырья, по которому была короткая позиция. В результате произошло расширение спреда. Если бы цены упали, результат был бы тем же самым при условии, что цены на сырье упали в большей степени, чем общая стоимость продуктов.

Сделка с переработкой может использоваться не только в спекулятивных целях для получения прибыли, но и для уменьшения риска потерь, связанных с неожиданным ростом цен на сырье или падением цен на продукты его переработки. Такая операция используется в основном производителями готовой продукции.

Поясним эту сделку на примере рынка сои и рынка нефти. Так, фирма – переработчик сои должна иметь прибыль по своим операциям, при этом чтобы переработка сои дала прибыль, ее нужно купить по цене, не превышающей суммарного дохода от продажи готового масла и муки.

Производители покупают фьючерсные контракты для хеджирования дальнейших закупок сои и одновременно продают фьючерсные контракты на масло и муку для страхования продаж готовой продукции.

При выгодном соотношении цен на фьючерсные контракты торговец покупает контракты по сое и продает контракты на масло и муку. Он удерживает длинную позицию своего хеджа по сое до покупки нужного ему сырья на рынке наличного товара. При повышении цен на реальном рынке производитель ничего не теряет, так как цена его фьючерсных контрактов также поднялась. Приобретая реальный товар, он ликвидирует длинную позицию по более высокой цене, что примерно покроет ему дополнительные затраты на закупку сырья.

Короткая часть позиции сохраняется до момента реализации масла и муки. Если на наличном рынке их цены упадут, это отразится и на ценах фьючерсных контрактов. Фирма получит меньший доход от продажи товаров на реальном рынке, но компенсирует его прибылью на фьючерсных контрактах.

Подобного рода краш-спред является очень эффективным, поскольку защищает участников операции от неприятных ситуаций сразу на трех рынках.

Крэк-спред. Столь же популярным является использование крэк-спреда по нефти и нефтепродуктам. Чаще всего сделка идет по двум продуктам – нефть и газойль либо бензин, но широко практикуется и тройная комбинация – нефть, газойль, печное топливо при соотношении числа контрактов 3:2:1 или 5 : 3 : 2. В обоих случаях участники вносят уменьшенный размер депозита.

Эта операция весьма широко применяется хеджерами для комплексного страхования своих ценовых рисков. В случаях когда нефтеперерабатывающая компания опасается роста цен на сырую нефть и падения цен на продукты ее переработки, она покупает фьючерсные контракты на нефть и продает их на печное топливо и бензин. Некоторые торговцы при этом выбирают позицию по нефти на один месяц, а по нефтепродуктам – на следующий, учитывая разрыв во времени, необходимый переработчику для покупки сырья и производства продукции, однако большинство фиксируют одинаковую позицию.

Если разница в ценах нефтепродуктов и сырой нефти становится больше, участники продают контракты на нефтепродукты и покупают контракты на нефть. При этом неважно, является ли дальнейшее уменьшение ценового спреда результатом повышения цен на нефть или падения цен на нефтепродукты, главное, что он уменьшается.

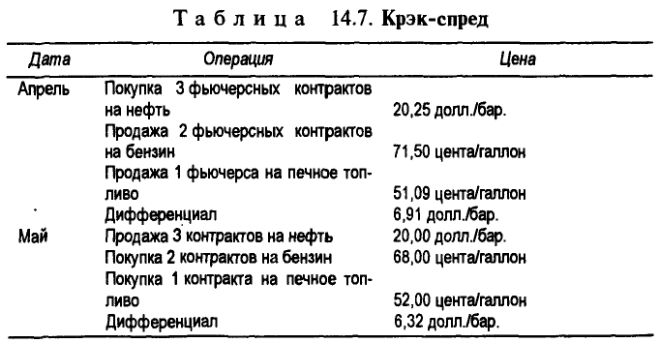

На Нью-Йоркской бирже бензин котируется по 71,50 цента за галлон, печное топливо – по 51,00 цента за галлон и нефть – по 20,25 долл. за баррель, что дает дифференциал в 6,91 долл. на баррель. Продаются контракты на нефтепродукты, покупаются контракты на нефть, затем, при уменьшении дифференциала, позиции закрываются.

Прибыль по сделке составила 0,59 долл. на баррель за вычетом шестикратной комиссии брокеру, составляющей 0,12 долл. за баррель.

В приведенном выше примере, как и во всех сделках спреда вообще, текущий уровень цен на разные товары не имеет значения, определяющим является размер дифференциала. В данном примере тот же результат был бы получен, если бы позиции были закрыты при цене на нефть в 16,5 долл. за баррель, бензин – в 60 центов за галлон и печного топлива – в 43 цента за галлон.

В определенной ситуации участники фьючерсного рынка нефти используют и сделку, противоположную крэк-спреду. Такая сделка называется обратным крэк-спредом и совершается, когда соотношение цен отклоняется от нормального, т.е. когда цена на сырье поднимается выше цен получаемых из него продуктов. Обратный крэк-спред заключается в продаже контрактов на нефть и покупке их на продукты переработки. Затем, при возвращении соотношения цен к нормальному, сделки ликвидируются.

Обратный крэк-спред, как и обычный, может применяться для страхования от убытков. Так, нефтеперерабатывающие фирмы в период ремонта своего оборудования вынуждены для исполнения подписанных на реальном рынке контрактов покупать нефтепродукты и продавать сырую нефть. В таких случаях обратный крэк-спред оказывается весьма полезным.

|