|

На рынках нефти и нефтепродуктов фьючерсные и опционные операции используются, как и на других рынках, с целью страхования ценовых рисков либо с целью спекуляции. В то же время особенности условий фьючерсных контрактов, а также особенности самого производства этих товаров накладывают отпечаток на поведение участников биржевого рынка.

Как уже отмечено выше, условия фьючерсных контрактов Лондона и Нью-Йорка предусматривают несколько вариантов исполнения контракта. Весьма популярен способ поставки путем обмена фьючерсных контрактов на реальный товар, так как он обеспечивает высокую степень гибкости в осуществлении и приеме поставок. По этой сделке обе стороны превращают свои фьючерсные позиции в реальные позиции, пример этой операции приведен в гл. 2. Иногда такая сделка используется как альтернативный метод поставки, но чаще при этом реальная сделка заключается раньше, чем приобретаются фьючерсные контракты. Наиболее привлекательная сторона подобной сделки заключается в том, что она разделяет установление цены от реальной сделки. Все детали, касающиеся реальной поставки, оговариваются обеими сторонами, но цена устанавливается по котировке оговоренного фьючерсного рынка. Оговариваются месяц контракта, дата, когда сделка должна быть зарегистрирована, и число контрактов.

Подобная сделка обычно регистрируется в тот же день или около дня реальной поставки. Например, на Лондонской нефтяной бирже она должна быть зарегистрирована до исполнения контракта, а на Нью-Йоркской товарной бирже – до 12 ч следующего дня. Регистрация означает исполнение в биржевом зале обмена позициями и установление цены, по которой обмен произведен.

Стороны оговаривают число фьючерсных контрактов по обмену, допуски по количеству, скидки или премии за сортность товара. Если не удается договориться о скидке за качество и сделка не будет заключена, каждая из сторон просто останется с определенной фьючерсной позицией.

Как только реальная сделка заключена, каждая сторона может использовать фьючерсный рынок в любое время, открывая и закрывая позиции по собственному усмотрению. В оговоренный день обе стороны извещают своих брокеров о необходимости зарегистрировать обмен, сообщая число контрактов и цену, по которой необходимо произвести обмен. Эта цена используется для закрытия фьючерсных позиций и является также ценой реальной сделки.

Регистрация обмена не означает необходимости закрытия фьючерсной позиции. Продавец реального товара, например, который получит фьючерсные контракты на покупку, может предпочесть сохранить длинную позицию и закрыть ее, когда цены поднимутся.

Регистрация обмена является тем редким случаем, когда торговля может осуществляться без открытого выкрика. Сообщается только число контрактов и торгуемый месяц, однако расчетной палате сообщается и цена. Цена не обязательно должна укладываться в лимиты предельных колебаний, и ее уровень для биржи не важен. Однако биржа оговаривает, что такой обмен осуществляется, только если происходит реальная сделка. При этом биржа может потребовать подтверждения того, что реальная поставка была произведена.

Биржей и расчетной палатой в такой сделке гарантируется только фьючерсная часть операции.

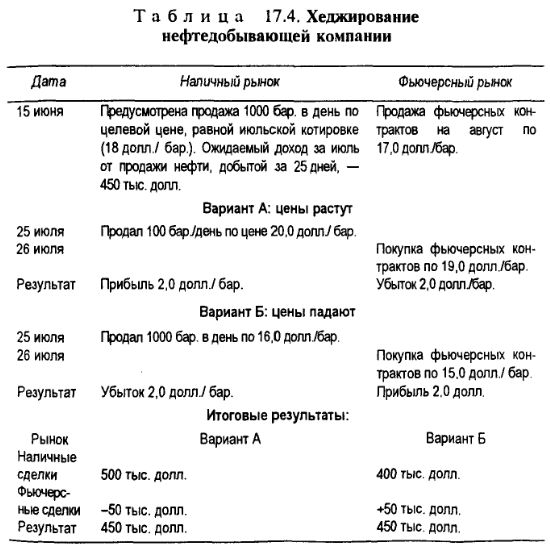

Компании, занятые в нефтяной отрасли, активно используют фьючерсные контракты и опционы для защиты от неблагоприятных ценовых изменений. Несколько примеров операций хеджирования участников этого рынка уже приведено в гл. 10, 11. В дополнение к ним можно привести пример «рутинного» хеджирования нефтедобычи, используемого для регулярного страхования цен.

Так, если компания опасается падения цены, которую она получит за свою нефть, то для стабилизации достаточно осуществить короткий хедж. Короткая позиция берется на второй ближайший месяц (с учетом времени на добычу), и каждая позиция на рынке фьючерсных контрактов ликвидируется до истечения очередного ближайшего месяца. Результат представлен в табл. 17.4.

Операции на биржевых рынках нефти и нефтепродуктов осуществляют несколько категорий участников, каждый из которых имеет в виду свои цели и условия действия. Соответственно поведение каждого носит индивидуальный характер. Приведем несколько стандартных ситуаций.

Сбытовые подразделения нефтедобывающих и нефтеперерабатывающих фирм по своей природе часто попадают в непредвиденные ситуации, испытывая недостаток или избыток того или иного товара либо изменения в запасах и объемах производства. Поскольку они постоянно ощущают необходимость достижения равновесия в колебаниях спроса и предложения, то часто используют фьючерсные и опционные рынки для решения проблем.

Основные операции, совершаемые на фьючерсных и опционных рынках этими участниками:

• продажа запасов и покупка фьючерсных контрактов для уменьшения расходов на хранение;

• внутрирыночный спред с разрывом в один месяц при разнице котировок, достаточной для покрытия стоимости хранения (пример дан в гл. 14);

• продажа опционов с целью аккумулирования доходов по ним;

• использование фьючерсных контрактов в качестве покрытия при изменении позиции по реальному товару;

• продажа всех или части запасов путем обмена фьючерсных контрактов на реальный товар.

Нефтедобывающие компании – эта группа участников широко использует следующие операции:

• предвосхищающее хеджирование;

• продажа и покупка опционов с целью как хеджирования цены, так и получения премии;

• обмен фьючерсных контрактов на реальный товар.

Нефтеперерабатывающие компании активно используют фьючерсные и опционные рынки в целях фиксации цен:

• хеджирование закупки сырья и продажи нефтепродуктов путем операций с фьючерсами и опционами;

• крэк-спреды.

Операция крэк-спреда особенно характерна для фьючерсного рынка нефтепродуктов, так как содержит в себе разнообразные возможности и служит целям различных категорий участников. В частности, крэк-спред позволяет нефтепереработчикам закрепить для себя определенную прибыль на переработке.

Для осуществления этой операции прежде всего необходимо добиться единого способа выражения цен на нефть и нефтепродукты. Так как на американском рынке нефть котируется за баррель, а нефтепродукты – за галлон, то формула для перевода цены печного топлива или бензина в цену за баррель будет следующая:

Pe = 42-Pg,

где Рв – цена за баррель;

Pg – цена за галлон.

Это уравнение вытекает из соотношения двух величин (один баррель равен 42 галлонам).

Перевод цен необходим для сравнения цен на нефтепродукты с ценами на нефть. Предположим, нефтепереработчик хочет выяснить относительную величину стоимости печного топлива и бензина в сравнении со стоимостью нефти. Для определения используются котировки нефтепродуктов со сроком поставки на один месяц дальше, чем котировки на нефть.

Например, в настоящий момент фьючерсные цены составляют:

февральские фьючерсы на нефть: 15,32 долл./ бар.;

мартовские фьючерсы на печное топливо – 44,87 центов за |галлон;

мартовские фьючерсы на бензин – 43,00 цента за галлон.

Переведя цены нефтепродуктов в соответствии с уравнением (17.1), получаем следующие цены за баррель:

печное топливо: 42 • 44,87 = 18,85 долл./ бар.;

бензин: 42 • 43,00 = 18,06 долл./ бар.

Эти цены формируют базис для двух сравнений с ценой нефти. Дифференциал цен нефти и одного из двух нефтепродуктов определяется следующим образом:

Dh = Ри – Рс = 18,85 – 15,32 = 3,53 долл./ бар.,

где Dh, – разница между ценами на печное топливо и нефть;

Ph – цена печного топлива в баррелях;

Рс – цена нефти в баррелях.

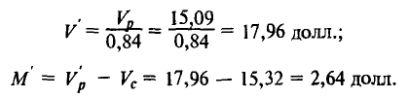

Зная количество печного топлива и бензина, производимое из одного барреля нефти, можно подсчитать товарную стоимость нефти и использовать как показатель прибыли нефтепереработки. В процессе переработки на бензин приходится примерно 46% выхода (или 0,46 барреля на баррель нефти), на печное топливо – 38% (0,38 барреля на баррель нефти). Таким образом, стоимость нефтепродуктов составит 84% (46% + 38%= 84%) барреля нефти:

Vp = Vg + Vh = (0,46) + (0,38) Ph,

где Vp – общая стоимость двух продуктов;

Vg – стоимость бензина;

Vh, – стоимость печного топлива.

Подставив значение цен на бензин и нефтепродукты, получаем:

Vp = (0,46) • 18,06 + (0,38) • 18,85 = 14,91 долл.

Полученную стоимость нефтепродуктов можно сравнить со стоимостью нефти и получить приблизительную оценку прибыльности переработки:

М = Vc – Vp = 14,91 – 15,32 = – 0,41,

где М – примерное значение валовой прибыли нефтепереработки;

Ус – стоимость нефти.

Маржа получилась отрицательная, поскольку при ее подсчете учитывались только 84% стоимости нефтепродуктов. Если предположить, что оставшиеся 16% стоимости колеблются в цене в одинаковой степени с 84%, то получим другое примерное значение прибыли от переработки:

Полученное значение можно сравнить с историческими параметрами маржи переработки и разработать соответствующую стратегию поведения.

Торговые компании были первыми активными участниками фьючерсных рынков, на них и сейчас приходится значительная часть биржевых операций. Основные виды таких операций:

• хеджирование цены;

• арбитраж на разнице цен реального и фьючерсного рынков;

• межрыночный спред.

Дистрибьюторы и крупные потребители – участники операций с нефтью и нефтепродуктами заинтересованы прежде всего в заблаговременной фиксации своих цен закупки. Они используют в целях хеджирования:

• покупку фьючерсных контрактов;

• операции с опционами.

В итоге можно сделать вывод, что фьючерсные и опционные рынки нефти и нефтепродуктов стали активной сферой деятельности для многих участников этой отрасли, что привело к существенным изменениям как в конкурентной борьбе на нефтяном рынке, так и в применяемых на нем формах и методах торговли.

Вопросы для самоконтроля

1. Почему фьючерсные рынки нефти и нефтепродуктов сформировались только в конце 70-х годов?

2. Как менялся состав участников операций на фьючерсных рынках?

3. Какие энергоносители являются сейчас объектами биржевой торговли?

4. Как реализуется механизм обмена фьючерсных контрактов на реальный товар на рынке нефти?

5. Какие операции совершают на фьючерсных рынках сбытовые подразделения нефтяных компаний?

6. С какой целью нефтепереработчики используют крэк-спреды?

7. Как используется долгосрочное хеджирование компаниями по нефтедобыче?

8. Какие операции межрыночного спреда возможны на биржевом рынке энергоносителей?

|