|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

Каждое утро отдел маржевых расчетов брокерского дома получает отчет для каждого из своих клиентов. Это отчет о средствах клиента и марже (customer equity and margin status report). В нем указывается состояние счета клиента после закрытия биржи вечером предыдущего дня. Именно на основе этого отчета делается вывод о том, достаточно ли средств на счете того или иного клиента.

Для понимания этих расчетов дадим определение нескольких терминов.

• Баланс наличных (cash balance) – это величина наличных денежных средств, находящихся в данный момент на счете. Показатель отражает все депозиты и списания средств со счета, а также результаты всех завершенных сделок. Как показано далее, он может быть как положительным, так и отрицательным.

• Результат по открытым позициям (open-trade equity). Этот показатель – нетто-результат нереализованных прибылей я убытков по позициям, которые остаются открытыми. Например, если единственной открытой позицией клиента является купленный декабрьский фьючерсный контракт на золото по

410,40 долл., а расчетная цена предыдущего дня составляет 411,50 долл., то результат по открытым позициям – прибыль в 110 долл. Этот показатель может быть положительным и отрицательным в зависимости от того, прибыльные или убыточные позиции имеет клиент.

• Суммарные средства (total equity) – это сумма баланса наличных средств и результата открытых позиций. Этот показатель – ключевая цифра в отчете.

• Ценные бумаги на депозите (securities on deposit) – это стоимость ценных бумаг (обычно казначейских векселей) на счете, которые используются для первоначальной маржи. Сумма третьего и данного пунктов составляет общую стоимость счета на определенное время.

• Сумма первоначальной маржи (original margin requirements) – показатель суммы первоначальной маржи по всем открытым позициям. Если клиент купил мартовский фьючерсный контракт на хлопок (маржа равна 3 тыс. долл.) и продал один декабрьский фьючерсный контракт на золото (1,3 тыс. долл.), то сумма первоначальной маржи составит 4,3 тыс. долл.

• Поддерживающая маржа (maintetance margin requirements) – это сумма требуемой поддерживающей маржи по всем открытым позициям. Если по фьючерсному контракту на хлопок поддерживающая маржа составляет 1,2 тыс. долл., а по фьючерсному контракту на золото – 800 долл. за контракт, то клиент, у которого два фьючерсных контракта на хлопок и один – На золото, имеет общую сумму поддерживающей маржи 3,2 тыс. долл.

• Избыток маржи (margin excess) – сумма, на которую общая стоимость превышает требование первоначальной маржи. Клиент может использовать этот избыток для покупки или продажи дополнительных фьючерсных контрактов либо он может снять эти средства со своего счета в любое время. Если предположить, что на депозите нет ценных бумаг, то клиенту нельзя снять со своего счета средства, превышающие этот избыток, поскольку сделать так означает снизить капитал ниже первоначальной маржи.

Для пояснения этих понятий рассмотрим следующие примеры.

1. Баланс наличных Клиент А открывает счет 1 марта с депозитом 10 тыс. долл. В течение месяца закрытые сделки дали результат – прибыль 3,5 тыс. долл. Также в течение месяца клиент забрал 5 тыс. долл. со счета. Таким образом, баланс наличных составляет 10 тыс. долл. + 3,5 тыс. долл. – 5 тыс. долл. = 8,5 тыс. долл.

2. Результат по открытым позициям. Тот же клиент купил два июньских фьючерсных контракта на швейцарские франки по 0,4400. Первоначальная маржа для этого контракта составляет 2000 долл. за контракт, а поддерживающая маржа – 1500 долл. 27 марта фьючерсный контракт на швейцарские франки закрывается по 0,4450. Таким образом, результат по открытым позициям составит +1250 долл.

3. Суммарные средства. Предположим, расчетная цена составляет 0,4450 долл., тогда 27 марта суммарные средства составят 9750 долл. (8500 долл. + 1250 долл.).

4. Ценные бумаги на депозите. Этот клиент не имеет ценных бумаг на депозите.

5. Сумма первоначальной маржи. Поскольку у клиента открыты только 2 длинные позиции по июньскому фьючерсному контракту на швейцарские франки, то сумма первоначальной маржи – 4 тыс. долл. (2 тыс. • 2).

6. Поддерживающая маржа. Поддерживающая маржа составляет 3 тыс. долл. (1,5 тыс. долл. • 2).

7. Избыток маржи. Избыток маржи равен суммарным средствам минус сумма первоначальной маржи (9750 – 4000 = = 5750 долл.).

Вопросы к примеру 7:

1. Если клиент захочет увеличить свою позицию по швейцарским франкам, сколько дополнительных контрактов он может купить, не прибегая к дополнительным средствам и без требования 6 пополнении первоначальной маржи?

2. До какой цены должны упасть швейцарские франки, чтобы клиенту пришел запрос на вариационную маржу?

3. Предположим, июньские швейцарские франки закрываются при 0,4120. Какова будет сумма вариационной маржи и как клиент может удовлетворить ее?

Приведем ответы на эти три вопроса.

1. Поскольку на счете избыток маржи в 5750 долл., а первоначальная маржа для швейцарских франков 2 тыс. долл. за контракт, клиент может купить два дополнительных контракта. Если предположить, что расчетная цена сохранилась на уровне 0,4450 долл., то покупка трех дополнительных контрактов приведет к требованию о пополнении первоначальной маржи на 250 долл.

2. Поскольку на счете сумма средств составляет 9750 долл., а поддерживающая маржа по открытым позициям – 3 тыс. долл., требование о вариационной марже появится, если счет упадет на 6750 долл. Поскольку каждый пункт изменения котировки швейцарского франка составляет 12,50 долл. за контракт (или 25 долл. за два контракта), цена должна упасть более чем на 270 пунктов. Это соответствует цене 0,4180 на июньские швейцарские франки.

3. В этом случае со счета списывается 7 тыс. долл. Поскольку баланс наличных средств составляет 8500 долл., сумма средств остается только 1500 долл. Для поддержания открытыми двух позиций клиент должен пополнить первоначальную маржу до 4 тыс. долл., переведя как минимум 2,5 тыс. долл. наличными. Если дополнительных средств нет, то требование можно удовлетворить, уменьшив размер необходимой первоначальной маржи до суммы менее 1500 долл. Так как первоначальная маржа составляет 2 тыс. долл. за контракт, следует ликвидировать обе позиции. Если это делается по цене 0,4120, то на счете останется 1500 долл.

Приведем далее пример учета средств на депозитах.

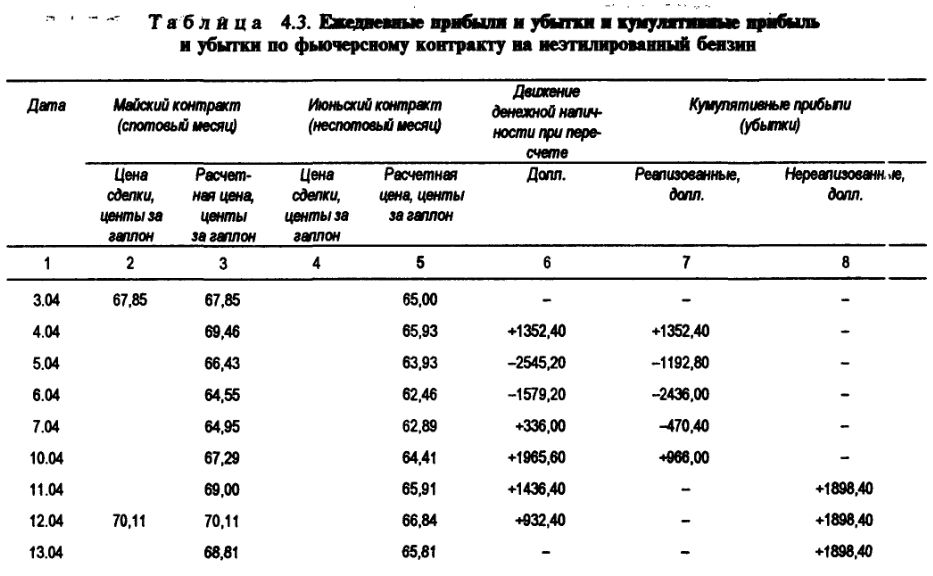

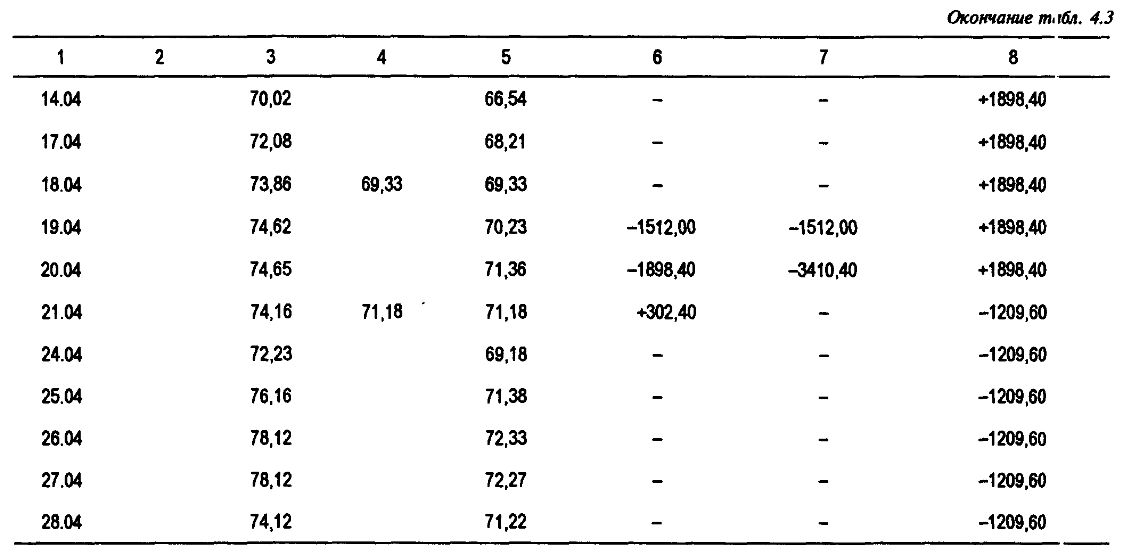

В данном примере рассматривается гипотетическая модель биржевой деятельности клиента, чтобы продемонстрировать изменения на депозитах, связанные с торговлей фьючерсными контрактами. Гипотетические сделки заключаются на неэтилированный бензин, причем фьючерсные цены, используемые для всех расчетов, являются действительными ценами, имевшими место на бирже НАЙМЕКС на этот товар. Ежедневные доходы и расходы и кумулятивные прибыли и убытки, а также состояние счета по сделкам на бензин показаны в табл. 4.3 и 4.4.

Итак, были заключены следующие сделки:

3 апреля: куплено 2 контракта на май по цене 67,95.

12 апреля: продано 2 контракта на май по цене 70,11.

18 апреля: куплено 4 контракта на июнь по цене 69,33.

21 апреля: куплено 4 контракта на июнь по цене 71,18.

Цены указаны в центах за галлон. Для упрощения предполагается, что все покупки и продажи осуществляются по расчетной цене в операционный день. Расчетная цена определяется биржей как средняя величина котировок за последнюю минуту торговли. Требуемая величина первоначального депозита и поддерживающей маржи по контракту следующие:

В табл. 4.3 показаны ежедневные расчетные цены на май и июньские фьючерсные контракты, а также ежедневные прибыли и убытки по клиентским фьючерсным позициям. Эти прибыли и убытки могут быть как реализованными, так и нереализованными. К реализованным относятся прибыли и убытки от реально совершенных сделок, к нереализованным – прибыли и убытки, связанные с переоценкой счетов, т.е. в связи с пересчетом по биржевым ценам, осуществляемым каждый день.

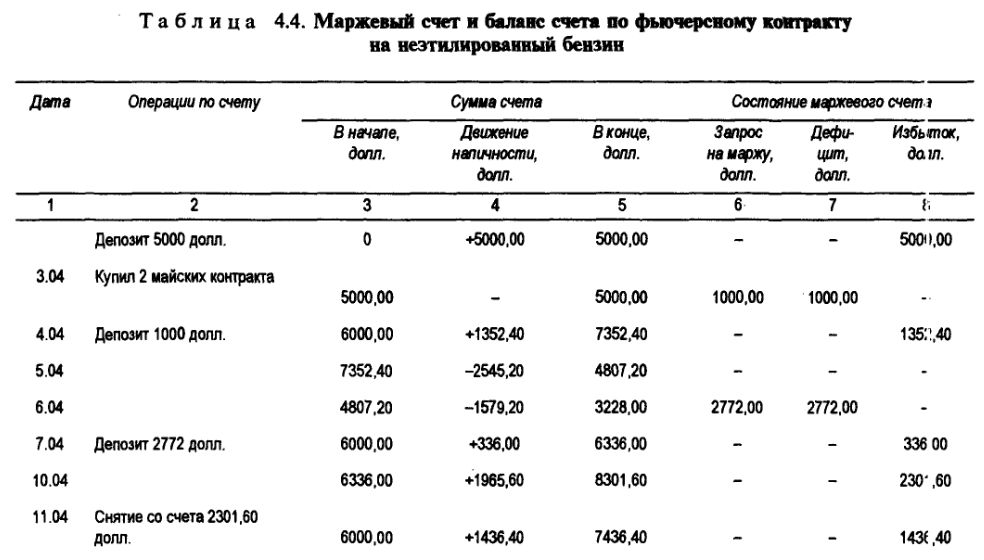

В табл. 4.4 отображены изменения на депозитном счете клиента. Предполагается, что счет был открыт 3 апреля, был внесен первоначальный депозит на сумму 5000 долл. с намерением заключить срочные сделки. На депозитном счете отражены сделки, заключенные в период с 3 по 24 апреля:

3 апреля: клиент покупает 2 майских контракта, что выражается в запросе внести 1000 долл. первоначального депозита – разницу между клиентским депозитом за прошлый день на сумму 5000 долл. и требуемым первоначальным депозитом в размере 6000 долл. (3000 • 2 = 6000 долл.).

4 апреля: клиент отвечает на запрос и вносит 1000 долл. В течение дня нереализованный доход клиента составил 1352,40 и соответственно сумма счета составила 7352,40 долл. Поскольку сумма счета превысила требуемый уровень первоначального депозита, то клиенту предоставляется право получить часть средств на депозите наличными, но он этого не делает.

5 апреля: существенное падение цен на нефть привело к нереализованному убытку в 2545,20 долл., сумма счета составила 4807,20 долл. Поскольку общая сумма счета все еще не меньше 4200 (2100 • 2) – уровня поддерживающей маржи, то запрос на внесение дополнительных средств на депозит не делается.

6 апреля: цены на бензин продолжают падать, теперь нереализованный убыток составляет 1519,20, что сократило сумму счета до 3228,00. Так как сумма счета теперь не покрывает требуемый уровень поддерживающей маржи, то выписывается запрос на внесение переменного депозита в размере 2772 долл. (6000 – 3228 = 2772), что уравнивает сумму счета с требуемым уровнем первоначального депозита (6000 долл.).

7 апреля: клиент отвечает на запрос и депонирует 2772 долл. Цены на бензин начинают понемногу расти. Сумма счета выросла до 6336 долл.

10 апреля: цена на бензин продолжает расти. Сумма клиентского счета достигла 8301,60 долл. Клиент потребовал у брокера выплатить ему избыток на депозитном счете, который составлял 2301,60 долл. (разница между требуемым первоначальным депозитом в 6000 долл. и его текущей суммой счета в 8301,60 долл.).

11 апреля: рост цен на бензин продолжается. У клиента получился нереализованный доход в 1436,40 долл., а сумма счета составила 7436.40 долл.

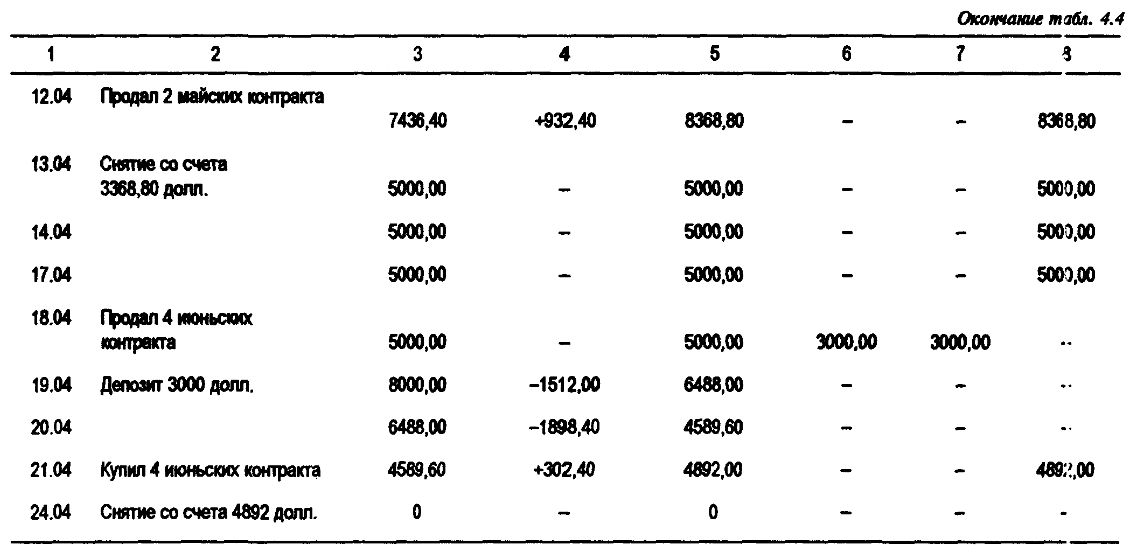

12 апреля: клиент ликвидирует свою позицию, продав два майских контракта по цене 70,11 центов за галлон и реализовав прибыль в 932,40 долл. Сумма его счета составила 8368,80 долл. Колонки в правой части табл. 4.3 показывают совокупные доходы и расходы (прибыли и убытки). К 12 апреля клиент имел чистую прибыль в 1898,40 долл.

13 апреля: клиент снимает со счета 3368,80 долл., оставив лишь 5000 долл., которые он внес, открыв счет.

18 апреля: клиент продает четыре июньских контракта, для чего требуется внести первоначальный депозит в размере 8000 долл. (2000-4). Следовательно, выписывается запрос на сумму 3000 долл. (8000 – – 5000 = 3000).

19 апреля: клиент удовлетворяет требования запроса, депонируя 3000 долл. Рост цен на бензин стал причиной нереализованных убытков в размере 1512,00 долл. Сумма счета пока покрывает требуемый уровень поддерживающей маржи в 5600 долл. (1400*4), поэтому запроса не последовало.

20 апреля: цена на бензин продолжает расти, что приводит к еще одному нереализованному убытку в размере 1898,40 долл. Сумма счета сократилась до 4589,60 долл., тогда брокер выписал запрос на внесение 3410,40 долл., чтобы восстановить сумму счета до уровня первоначального депозита в 8000 долл. (8000 – 4589,60 = 3410,40).

21 апреля: клиент, будучи не в состоянии внести требуемую сумму, решает ликвидировать свою позицию, заключив офсетную сделку, а именно – купив четыре июньских контракта по цене 71,18 центов за галлон. Его прибыль составила 302.40 долл. Сумма на его счете – 4892 долл. Клиент потребовал выплатить эти деньги.

Результат: биржевая деятельность клиента за весь месяц принесла убыток на сумму 1209,60 долл.

|