|

Если бы цены июньского фьючерсного контракта в предыдущем примере существенно отличались от предполагаемого будущего дохода, возникла бы возможность арбитража. Предположим, фьючерсные цены были 89,00 (доход – 11%), а предполагаемый будущий доход – 10%. Спекулянт купил бы фьючерсный контракт (с более высоким доходом) и одновременно продал бы инструмент с более низким доходом.

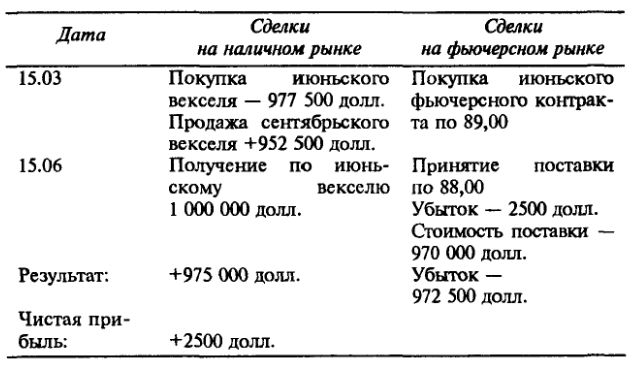

15 марта. Купить июньский фьючерсный контракт по 89,00 (доход – 11%). Наличный рынок: купить вексель на 1 млн. долл. со сроком 15 июня (доход – 9%) и продать вексель в 1 млн. долл. со сроком 15 сентября (доход – 9,5%).

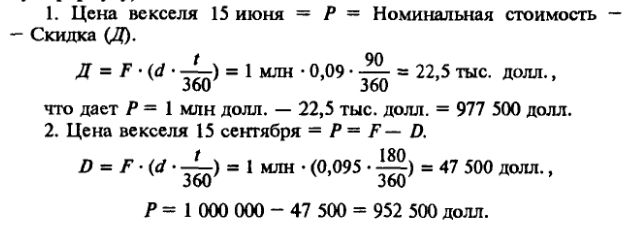

Расчет на 15 марта:

Определим цены наличных векселей 15 июня и 15 сентября, зная их доход и помня, что вексель со сроком 15 сентября поставляется по июньскому фьючерсному контракту. Используя известную формулу, имеем:

Таким образом, спекулянт платит 977 500 долл. за июньский вексель и получает наличными 952 500 долл. за сентябрьский.

15 июня.

1. Наступает срок июньского векселя, что дает 1 млн. долл.

2. Предположим, что ставки возросли и доход по наличному трехмесячному векселю составляет 12%. Это означает, что июньские фьючерсные контракты имеют стоимость 88,00 (цена 970 тыс. долл.) и что сентябрьский вексель будет иметь цену 970 тыс. долл.

3. Принять поставку июньского фьючерсного контракта для покрытия короткой позиции по сентябрьскому наличному векселю.

Расчет в июне:

1. Потери на фьючерсном контракте = 89,00 – 88,00 = 1,00 (2500 долл.).

2. Наличные выплаты для принятия поставки по фьючерсному контракту составляют 970 тыс. долл.

Расчет по примеру в целом:

Примечание: Прибыль в 2500 долл. просто представляет собой 1%-ную разницу между фьючерсной ценой и предполагаемым будущим доходом на 15 марта. Как показывают расчеты, эта прибыль была бы получена независимо от того, какие ставки действовали бы 15 июня. Также следует отметить, что срок финансового инструмента принимался в 90 дней, но более точный подсчет потребует определение точного числа дней.

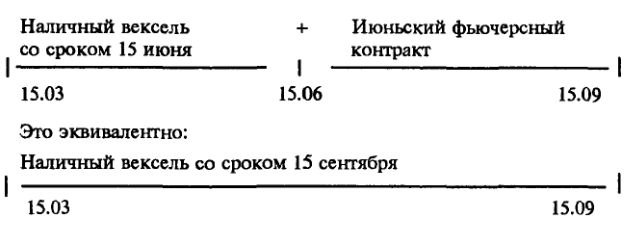

Ключом к любому арбитражу между наличным и фьючерсным рынками является понимание эквивалентной позиции на наличном и фьючерсном рынках. В данном примере покупка 15 марта одновременно наличного июньского векселя и июньского фьючерсного контракта на 90-дневный вексель эквивалентна покупке сентябрьского наличного векселя.

Это имеет смысл, поскольку каждая позиция представляет собой шестимесячную инвестицию на период, начинающийся с 15 марта. Если инвестор хочет вложить деньги на шесть месяцев, он может купить наличный вексель со сроком 15 сентября или купить наличный трехмесячный вексель и взять фьючерсный контракт, который при принятии поставки даст инвестиции для второго трехмесячного периода от июня до сентября.

Рассмотрим другую арбитражную ситуацию: мы знаем, что доход по годовому векселю будет примерно равен комбинированным доходам по наличному трехмесячному векселю плюс фьючерсные контракты на 90-дневные векселя со сроком в 3, 6 и 9 месяцев.

Из-за этой эквивалентности комбинация наличного векселя и фьючерсных контрактов известна как синтетический годовой вексель (synthetic one-year T-bill). Синтетический вексель получается, когда комбинируют позиции наличного и фьючерсного рынков так, чтобы они были эквивалентны в среднем другому наличному векселю. Если доход по синтетическому векселю будет, скажем, на 50 пунктов ниже, чем по годовому наличному векселю, возникает другая арбитражная ситуация.

Июньский наличный вексель (доход) – 9,00%.

Июньский фьючерсный контракт (90,70) – 9,30%.

Сентябрьский фьючерсный контракт (90,00) – 9,50%.

Декабрьский фьючерсный контракт (90,20) – 9,80%.

Мартовский (следующего года) наличный вексель – 9,90%.

Доход по синтетическому векселю:

Это на 50 пунктов меньше, чем по эквивалентному годовому векселю. В такой ситуации дилер купит наличный годовой вексель 15 марта и продаст фьючерсные контракты на июнь, сентябрь и декабрь. Далее он будет финансировать годовой вексель 3 месяца. Таким образом, он будет иметь короткую позицию по синтетическому векселю и длинную позицию по наличному годовому векселю с прибыльной разницей в 50 пунктов.

Число возможностей для арбитража по процентным ставкам бесконечно. Приведенные выше примеры ограничиваются фьючерсными контрактами на векселя Казначейства США, но существует множество комбинаций с казначейскими билетами, облигациями и другими финансовыми инструментами. Однако следует пояснить, что, сравнивая стоимость дисконтных и купоновых инструментов, доходы надо выражать эквивалентным образом. Подробно этот вопрос рассмотрен в гл. 19.

|