|

Согласно общепринятому эмпирическому правилу, риск на сделку должен составлять 2–2,5 % от капитала. На мой взгляд, для стартовых капиталов эта цифра слишком мала. Такая величина разумна для больших объемов капитала, измеряемых сотнями тысяч, миллионами долларов. Подумайте: при размере 2 % трейдеру нужно допустить подряд примерно 50 ошибок, чтобы потерять капитал. Я считаю, если трейдер имеет достаточно опыта или держит на счете некритическую сумму в размере, скажем, нескольких платежей ежемесячного пассивного дохода, то потери на сделку можно увеличить и до 2,5–5 %.

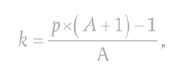

Оптимальную долю риска в процентах от капитала на каждую сделку можно также рассчитать с помощью формулы Келли, описанной еще в 1940 х гг. Эта формула довольно простая:

где k – доля капитала, которой должен рисковать трейдер в отдельной сделке. Имейте в виду, что здесь это доля от текущего капитала, а не от первоначального, т. е. это цифра fixed fraction exposure. При изменении капитала ставка изменяется пропорционально;

p – win ratio, или отношение прибыльных сделок к убыточным, или вероятность прибыльной сделки;

A – payoff ratio, или соотношение прибыль/убыток.

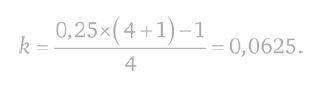

Формулу можно применять только к торговым системам, в которых для каждой сделки имеются только два исхода (распределение Бернулли), но для оценки, что называется, на глаз не будет грехом применить ее, если имеется история сделок с разными исходами. Допустим, вы торгуете вручную и за прошедший год соотношение прибыль/убыток у вас в среднем составило 4 к 1. При этом 25 % заключаемых сделок прибыльны, тогда:

Из этого следует, что оптимальный для вас риск в отдельной сделке равен 6,25 % капитала.

Пример. Допустим, у трейдера есть $100 000. В первой сделке он выигрывает, и у него становится $106 250. В следующей сделке он должен будет поставить $106 250 ? 6,25 % = $6640,625. Если трейдер в первой сделке проигрывает, то он должен будет поставить во второй сделке $93 750 ? 6,25 % = $5859,375.

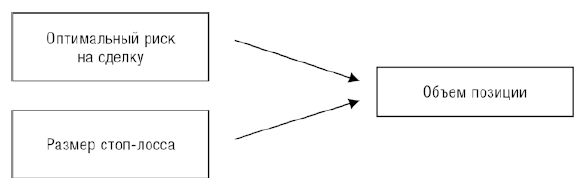

После того, как стал известен оптимальный риск на сделку в % капитала, можно рассчитать объем позиции. Это чисто техническая процедура.

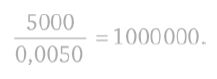

Пример. Допустим, капитал трейдера – $100 000. Трейдер торгует на Forex парой EURUSD. Оптимальный риск на сделку он определил в размере 5 % от капитала, или $5000. Уровень стоп лосса, который кажется ему наиболее разумным и используется наиболее часто, – 50 пипсов (или 0,0050). Тогда для каждой сделки трейдеру необходимо выбирать объем позиции, равный 1 млн базовой валюты:

1 млн – это, как правило, 10 стандартных лотов (стандартно один лот равен 100 000 базовой валюты).

Формула Келли, как и многие математические модели, имеет недостатки. Во первых, правило базируется на довольно нереалистичной предпосылке: параметры payoff ratio (A) и соотношение прибыльных сделок к убыточным (p) всегда постоянны, такие же, как на исторических данных. В реальности эти параметры все время меняются. При малейшем изменении параметров оптимальный риск на сделку будет уже далеко не таким «оптимальным». Так как формула Келли базируется на истории, оптимальный риск на сделку меняется с каждой заключенной сделкой. Во вторых, использование этой формулы вовсе не означает, что вы будете застрахованы от потери значительной части капитала. Каково бы ни было рассчитанное значение k, его не стоит использовать, если оно слишком высокое (например, 30 %). Какими бы ни были красивыми математические формулы, они не спасут также от таких операционных рисков, как внезапное отключение электричества, потеря связи, поломки компьютера, технические сбои на бирже.

Для более подробного изучения вопроса можно обратиться к книге Ральфа Винса «Математика управления капиталом», в которой он описал расчет оптимального f. Я специально старался не употреблять здесь термин «оптимальное f», чтобы не запутать читателя. Оптимальное f и оптимальный риск, рассчитанный с помощью формулы Келли (k), – разные вещи.

Впрочем, обращаясь к великой науке математике, следует понимать, что любая математическая модель – лишь аппроксимация, и слишком сильное углубление в нее, на мой взгляд, излишне. Вашим другом может быть просто здравый смысл. Для того чтобы найти свой оптимальный уровень риска на сделку, необязательно пользоваться сложными формулами. Оптимальное f можно нащупать интуитивно, прислушиваясь к себе. Величина риска должна быть психологически комфортной, как с точки зрения абсолютной величины, так и в процентах от капитала. Убыток должен быть не настолько большим, чтобы выбивать вас из колеи, но и не настолько малым, чтобы вы относились к убыткам наплевательски.

|