|

Изначально Berkshire Hathaway была компанией по производству текстильных товаров. Баффетт и его менеджеры приложили все усилия, чтобы сделать ее прибыльной и оправдать вложенный капитал. Однако экономическая ситуация, сложившаяся в отрасли, разрушила их планы. Компания не могла конкурировать с иностранными экспортерами, использовавшими дешевую рабочую силу. Для поддержания конкурентоспособности требовались огромные вложения, но гарантий доходности не было. И Баффетт решил, что капитал можно использовать куда с большей выгодой, инвестируя в предприятия с более радужными перспективами на будущее. Он вспомнил про GEICO и обратил внимание на страховые компании.

Инвестиции в страхование

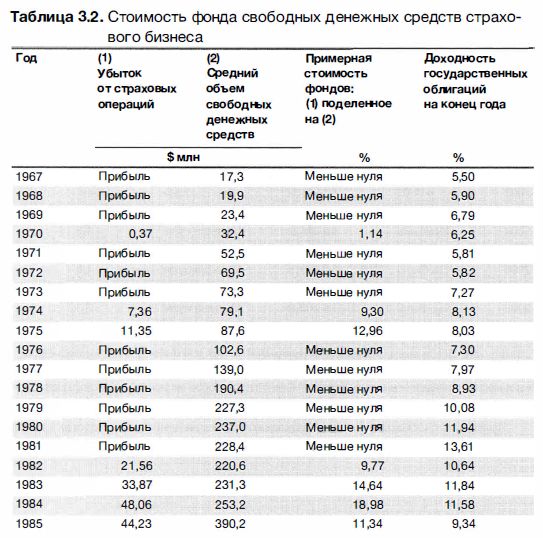

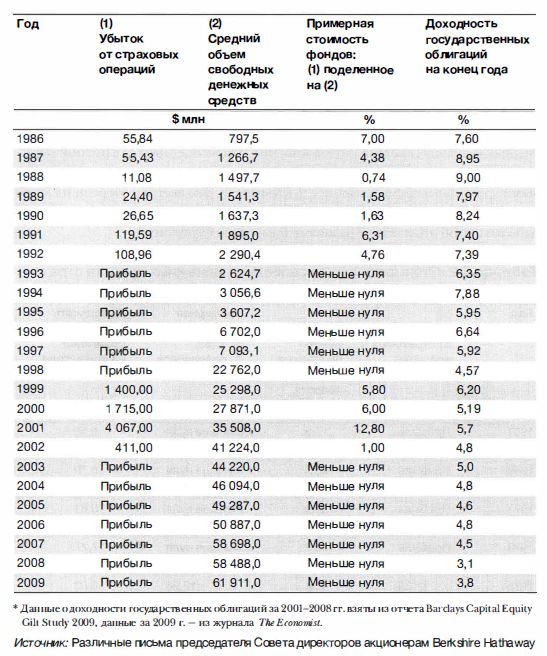

В 1967 г., благодаря прежнему опыту работы с акциями GEICO, Баффетт потратил 8,6 млн капитала Berkshire Hathaway на покупкудвух страховых компаний – NationaI lndemnity Capital и National Fire and Marine Insurance Company. Баффетт знал, что самое привлекательное в страховом бизнесе – временно свободные денежные средства. Когда страховщики оформляют полисы, уплачиваемые премии собираются в единый фонд. При заявлении о страховом случае средства из этого фонда направляются на уплату страхового возмещения. Нужно ли говорить, что, если страховщик работает грамотно и не принимает на себя необоснованные риски, объем фонда растет и его средства можно с выгодой инвестировать. В 1967 г. фонд свободных денежных средств Berkshire Hathaway составил 17,З млн. Спустя 41 год, в конце 2009 г., он вырос до 62 млрд.

Баффетт рассматривает фонды свободных денежных средств как полезный источник капитала для инвестиций, при условии, что сам страховой бизнес себя окупает. Это означает, что полученные от страхователей премии должны покрывать убытки (выплачиваемое возмещение) и расходы на управление фирмой. Баффетт признает, что страховой бизнес нестабилен: временами он приносит большой доход, временами – огромный убыток. Однако он умело подобрал людей и сформировал культуру прибыльного страхования: страховые компании могут отказаться от больших объемов бизнеса, если посчитают, что премии, которые они могут установить с учетом расценок чрезмерно ретивых конкурентов, слишком малы для получения прибыли.

Очевидно, что страховщики Berkshire Hathaway отлично работали все эти годы, принося Баффетту и его инвестиционным менеджерам свободные средства для вложений (см. табл. 3.2). Свободные средства возникают, когда объем страховых премий превышает объем выплат и текущие расходы на сумму, большую, чем стоимость финансирования из других источников, например кредитования под процент, немного превышающий ставку купона по 1 0-летним государственным облигациям США. Баффетт имел в своем распоряжении свободные средства на протяжении более чем 40 лет работы в Berkshire Hathaway. Он говорил, что при анализе работы компании прирост фонда свободных денежных средств «возможно, никогда не оценивался в полной мере... так же как и зависимость нашего доступа к бесплатным деньгам и достигаемого нами с течением времени прироста стоимости. Все всегда смотрели на наши активы и не обращали особого внимания на обязательства. Мы с Чарли всегда заботились об этом. Такое развитие бизнеса не случайно».

Временно свободные фонды страхового бизнеса и денежные средства других предприятий использовались Баффеттом и Мангером трех видов инвестиций:

• значительных неконтрольных пакетов акций крупных публичных компаний;

• контрольных долей участия в страховых компаниях;

• долей участия в непубличных компаниях с надежными франшизами и сильным менеджментом.

Washington Post

Примером одной из первых покупок Berkshire Hathaway неконтрольного пакета акций публичной компании стало приобретение в 1973 г. 10% акций Washington Post за 1 0,б млн. Впоследствии эта доля увеличилась до 18,2%. Баффетт разглядел внутреннюю стоимость компании в то время, когда ее игнорировал рынок. Это была компания с успешными франшизами, включая газету Washington Post, журнал Neшsweek, пять теле- и радиостанций. Имея сильный бренд и надежную базу лояльных клиентов, компания могла поднимать цены без боязни потерять значительную долю продаж. Следуя философии своего учителя Грэхема, Баффетт понял, что нашел бизнес, продающийся с дисконтом. С другой стороны, отойдя от принципов Грэхема, он сделал ставку на будущие возможности и силу менеджмента, а не на существующие активы. Он осознал, что рынок серьезно недооценивал акции WPC, которая имела значительный потенциал:

Большинство аналитиков ценных бумаг, брокеров по акциям СМИ и руководителей компаний отрасли оценили бы внутреннюю стоимость WPC так же, как и мы – на уровне 400 – 500 млн. Но оценка фондового рынка составляла 100 млн. Она ежедневно публиковалась и была у всех на виду. Наше преимущество заключалось, скорее, в отношении: Бен Грэхем научил нас, что основой успешного инвестирования является покупка акций хороших компаний, когда рыночная цена отражает большой дисконт к стоимости бизнеса. Однако в начале 1970-х большинство институциональных инвесторов придавали мало значения стоимости бизнеса при определении цен покупки или продажи. Сейчас в это трудно проверить. Но тогда инвесторы находились под влиянием теоретиков из престижных бизнес-школ, проповедовавших новомодную теорию о том, что фондовый рынок абсолютно эффективен, поэтому оценка стоимости бизнеса и даже мысль о ней в инвестиционной деятельности не имеет значения. (Мы несказанно обязаны этим теоретикам. Что может быть лучше в интеллектуальном состязании, будь то бридж, шахматы или выбор акций, чем противник, которого научили, что думать – значит, напрасно растрачивать силы?) В 1973-1 974 гг. WPC продолжала успешно вести бизнес, ее внутренняя стоимость росла. Тем не менее к концу 1974 г. наш пакет акций WPC потерял 25%, а его рыночная цена составила 8 млн против вложенных нами 1 0,6 млн. То, что мы сочли смехотворно дешевым год назад, подешевело еще больше, когда рынок с его безграничной прозорливостью сделал цену акций WPC намного ниже, чем 20 центов на доллар внутренней стоимости. Вам известен счастливый конец. Кей Грэхем, генеральный директор WPC, имела достаточно ума и смелости, чтобы выкупить значительную долю акций по этим бросовым ценам, а также достаточно управленческих навыков, чтобы резко повысить стоимость бизнеса. Между тем инвесторы начали замечать исключительный экономический потенциал компании, цена акций приблизилась к стоимости бизнеса. В результате мы выиграли по трем направлениям: стоимость бизнеса компании устремилась вверх, стоимость на акцию росла значительно быстрее из-за обратного выкупа, а цена акций опережала прирост стоимости на акцию по мере уменьшения дисконта.

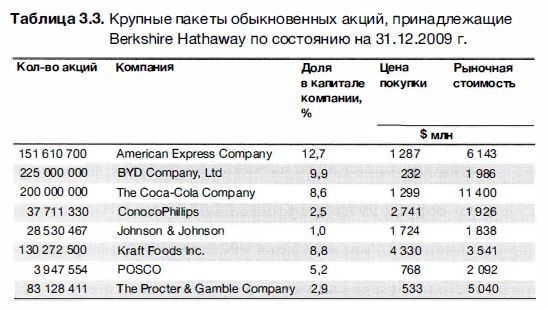

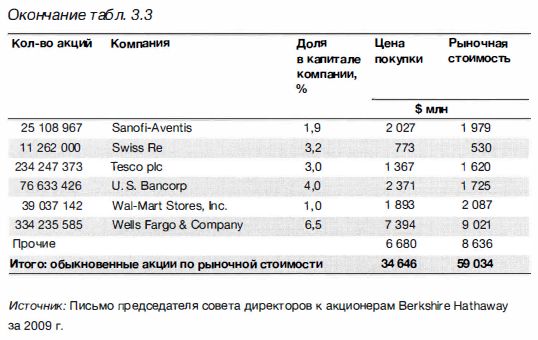

В 2010 г. пакет акций WPC, принадлежащий Berkshire Hathaway, стоил 600 млн. – внушительный рост в 57 раз по сравнению с изначально вложенными 10,б млн. Однако, несмотря на огромную доходность, Washington Post не вошла в список самых успешных вложений (см. табл. 3.3). Сегодня ее акции составляют лишь малую долю огромного портфеля. Акции целого ряда других известных компаний, которые Баффетт купил много лет назад, также показали выдающуюся результативность. Так, стоимость акций Coca-Cola возросла в восемь раз, а Procter & GamЬ!e (с изначальным вложением в Gillette) – в девять раз. Значительную доходность показали и акции таких компаний, как American Express, POSCO и BYD (китайского производителя аккумуляторных батарей и автомобилей). Баффетт признает, что время от времени он, как и другие, ошибается, однако, в целом его результативность остается чрезвычайно высокой.

Возвращение к GEICO

С тех пор как Баффетт купил акции GEICO в 1952 г., Лоример Дэвидсон, человек, открывший в 1 951 г. ему тайны мира страхования, оставался ее генеральным директором, великолепно управлял компанией и вышел на пенсию в 1970 г. Новая команда менеджеров приняла решение реализовать агрессивную программу расширения бизнеса. К сожалению, это означало резкое снижение стандартов андеррайтинга, поскольку компания начала работать там, где не имела достаточного опыта, и приняла на себя более высокие риски. Нужно ли говорить, что этот шаг вкупе с повышенными затратами на привлечение новых клиентов привели к таким убыткам, что в 1 975 г. GEICO едва не обанкротилась. Ей с трудом удалось выжить, но цена ее акций к 1 976 г. упала с $61 до $2.

Конец несчастьям был положен с назначением на должность генерального директора 43-летнего Джона Бирна. Баффетт приехал на встречу и имел с ним долгую беседу, так же как когда-то с Лоримером Дэвидсоном. Бирн рассказывал, что Баффетт расспрашивал его обо всем, но прежде всего об изменениях, которые планировалось провести, и о его оценке шансов фирмы на выживание. В процессе общения Бирн и его идеи о будущем GEICO произвели на Баффетта отличное впечатление. Он почувствовал, что благодаря избранной стратегии и лидерским качествам Бирна GEICO будет спасена и после реструктуризации сможет успешно противостоять конкурентам на рынке страхования. Проблемы GEICO были не фатальными, они носили временный характер.

Баффетт сравнил Бирна с фермером, разводящим кур, который приносит страусовое яйцо в курятник и говорит: «Дамы, вот чем занимается конкурирующая фирма». Бирн был твердо намерен сократить затраты, привлечь дополнительный капитал и вернуть GEICO к прежним стандартам андеррайтинга и обслуживания клиентов.

Баффетт начал покупать акции GEICO, когда они стоили еще 2. Он вложил 4,1 млн в обыкновенные акции и 19,4 млн в конвертируемые привилегированные акции, которые были конвертированы два года спустя. К концу 1980 г. Berkshire Hathaway потратила 47 млн на покупку 7,2 млн акций GEICO, что составляло 33% собственного капитала. Вскоре стало ясно, что Баффетт не прогадал, поверив в Бирна: в конце 1980 г. рыночная стоимость пакета достигла 105,3 млн. В отчете акционерам Berkshire Hathaway за 1980 г. Баффетт отметил, что GEICO обладает двумя основными качествами, необходимыми для долгосрочного инвестора. Во-первых, у нее было очень важное и очень сложное для имитации преимущество низких затрат и доступа к миллионам государственных служащих. Во-вторых, у нее был выдающийся менеджмент, чье умение управлять текущей деятельностью сочеталось с навыками повышения стоимости капитала. Баффетт сравнивал положение GEICO в 1976 с положением Amex в период скандала с растительным маслом. У обеих компаний был отличный бизнес, переживающий временные трудности, не способные разрушить базовый экономический потенциал. У них был «локальный операбельный рак», а не фатальная болезнь, требующая полной трансформации бизнеса. Баффетт называл это явление «корпоративным Пигмалионом». Он признавал, что для устранения временных проблем, испытываемых обеими компаниями, нужны «умелые хирурги», и был уверен, что нашел таких специалистов.

В конце 1994 г., 14 лет спустя, рыночная стоимость доли GEICO, принадлежавшей Berksl1ire Hathaway, составила 1 678 млн, и Баффетт стремился увеличить свою долю до 1 00%. Он считал логичным инвестирование в знакомый и успешный бизнес вместо поиска новых объектов для вложений. Он говорил, что если бизнес достаточно привлекателен для одной покупки, можно с выгодой продолжать покупать его и дальше. Следуя своей концепции, в 1995 г. Баффетт довел свою долю в GEICO до 100%, оценив ее в 4,6 млрд. Три года спустя, в 1998 г., он заплатил почти 22 млрд за страховую компанию General Re и продолжает покупать такие компании по сей день. Приобретение страховых компаний означает увеличение фонда временно свободных денежных средств, который можно использовать для новых инвестиций, приносящих дополнительный доход.

|