|

В результате многолетнего обучения (главным образом самообразования) и благодаря многогранному опыту Баффетт и Мангер совместно разработали инвестиционную концепцию, которая оказалась чрезвычайно успешной. Они поняли: для того чтобы стать хорошим инвестором, нужно уметь грамотно оценивать бизнес. Многие так называемые инвесторы тратят время на анализ фондового рынка, пытаясь определить место и время следующего тренда или спрогнозировать будущие тренды на основе числовых данных и графиков. Баффетт и Мангер считают, что употребление термина «Профессиональный инвестор» применительно ко многим управляющим фондов – оксюморон. Такие управляющие стремятся понять не то, как будет развиваться бизнес в последующие годы, а что предпримут другие управляющие в ближайшие дни. Акции для них – все равно что фишки в игре, как утюг и наперсток «МОНОПОЛИИ».

Баффетт и Мангер стремятся понять любой бизнес, в который они инвестируют средства, как если бы это был их собственный бизнес. Они собирают сведения о предприятии и его менеджменте, о его текущей деятельности и экономическом состоянии отрасли и проверяют, все ли в порядке. Баффетт как-то сказал, что наиболее важные слова, когда либо написанные об инвестировании, содержатся в книге Грэхема «Разумный инвестор» : «Инвестирование становится наиболее разумным, когда оно тесно связано с бизнесом».

Отношение собственника

Оценивая возможность покупки акций компании, Баффетт и Мангер относятся к ней, как если бы это была единственная компания, принадлежащая их семьям, как если бы они покупали всю компанию целиком. Они смотрят на нее глазами бизнес-аналитика, а не фондового аналитика или специалиста по анализу ценных бумаг. Они представляют себе, что унаследовали эту компанию и что она – единственный актив, которым когда-либо будут владеть они и их близкие. За этим автоматически следуют вопросы: «Какие у нас конкуренты? Что меня беспокоит? Кто мои клиенты? Что нужно для роста бизнеса?» Чтобы ответить на них, нужно встречаться и разговаривать с людьми, понимающими компанию. Это клиенты, конкуренты, менеджеры, поставщики и т. д. Необходимо определить сильные и слабые стороны компании по сравнению с другими.

Успешное инвестирование основано на долгой и напряженной работе, удача здесь не поможет. Инвестор должен быть умным, дисциплинированным и находить время для чтения не только отчетов компании, но и отраслевых обзоров, а также проводить собственный анализ отрасли. Заинтересовавшись GEICO, Баффетт провел много времени в библиотеках, изучая данные о страховых компаниях, штудируя книги по страхованию. Кроме того, он много общался со специалистами и менеджерами. Изучая American Express, он сидел в своем любимом ресторане и считал клиентов, расплачивавшихся картами Ашех. Собирая сведения о Disney, он ходил в кинотеатры, чтобы посмотреть на реакцию публики на фильм о Мэри Поппинс. В результате таких усилий можно купить акции хороших компаний по сходной цене. И затем держать их, пока компании остаются таковыми.

Критерии инвестирования

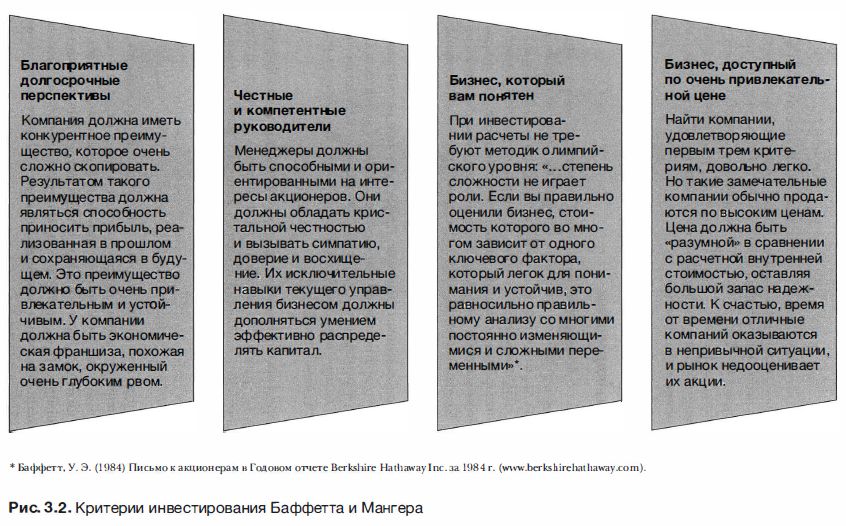

Что же представляет собой хорошая компания? Правильный выбор – это компания, которая хорошо вам известна и по которой вы провели тщательный анализ, убедивший вас в наличии устойчивого конкурентного преимущества. Это компания с сильным менеджментом, который отличается компетентностью честностью. Это компания, акции которой продаются по разумной, но не слишком высокой цене. Самое важное для потенциального инвестора – понять бизнес компании, в которую он собирается инвестировать. Для этого требуется не высокий IQ, а усердная работа. Баффетт говорит, что они с Мангером недостаточно умны, чтобы добиваться высокой доходности от компаний с посредственным бизнесом. Кроме того, они не считают, что способны обеспечить долгосрочный успех вложений, часто меняя одни акции на другие. Они с презрением относятся к тем, кто называет себя инвестором, но быстро меняет содержимое портфеля. Это все равно что называть романтиками любителей случайных связей.

На рис. 3.2 представлены жесткие критерии инвестирования Баффетта и Мангера. Их цель – рассчитать внутреннюю стоимость компании, сравнить ее с текущей рыночной ценой акций и оценить величину запаса надежности.

«Безусловные»

Баффетт предпочитал компании, которые он называл «безусловными». Это сильные эффективные компании, доминирующие в своей отрасли и способные сохранить лидерство в обозримом будущем. Это компании, работающие в отраслях, не испытывающих значительных потрясений, что дает возможность прогнозировать их прибыль. Компании из волатильных отраслей с меньшей вероятностью могут сохранить лидерство. Какие же компании можно назвать «безусловными»?

Одна из них – Coca-Cola. Появившись в 1886 г. и запатентовав свою формулу в 1893 она быстро росла, стала лидером рынка и остается им по сей день. Компания стала публичной в 1919 г" продав акции по 40. Любой, кто купил бы одну такую акцию в 1919 г. и продолжал ее держать, сегодня стал бы милл ионером, несмотря на отчет Fortune 1 938 г" в котором утверждалось, что покупать ее акции уже поздно, поскольку насыщение рынка и конкуренция снизили будущий потенциал. Людям свойственно ошибаться. Coca-Cola становилась все сильнее год от года и сегодня сохраняет свое стратегическое и операционное лидерство.

Аналитики могут по-разному прогнозировать будущий спрос на продукты Coca-Cola и других «безусловных» компаний, например Gillette. Однако никто не считает, что они перестанут быть лидерами, пока у них есть самый важный актив – сильная команда менеджеров в сочетании с конкурентным преимуществом, создающим высокие барьеры для входа на рынок. Менеджеры смогут ответить на веяния времени, внедряя необходимые инновации и сохраняя эффективность, позволяющие им опережать других.

Лидерство на рынке не делает компанию «безусловной». В истории General Motoгs, IBM и Kodak были периоды, когда они казались непобедимыми, однако триумфу не суждено было длиться долго. В поиске одной «безусловной» компании можно наткнуться на десятки «самозванцев» – фирм, переживающих временный подъем, но уязвимых для атак конкурентов. Сам Баффетт полагает, что им с Мангером вряд ли удалось бы найти и 20 «безусловных» компаний. Но даже и эти 20 могут сбиться с курса, их менеджмент может увлечься побочными идеями и оставить без должного внимания свой прекрасный основной бизнес. Gillette и Coca-Cola прошли через это во времена безрассудной диверсификации, пока вновь не вернулись на прямой и узкий путь. Coca-Cola пыталась войти на растущий рынок торговли креветками, а Gillette занималась разведкой нефтяных месторождений ! Одна из проблем, которая больше всего беспокоит Баффетта и Мангера, – отход менеджмента от своей основной специализации. Слишком часто менеджеры разрушают стоимость компании, много возомнив о себе и думая, что в состоянии управлять чем угодно, или заскучав и занявшись новыми направлениями, не имея на то необходимой подготовки.

Учетные карты и попадание в «яблочко»

Инвестору нужна абсолютная уверенность в том, что акции компании отвечают всем критериям, но важно понять, что таких компаний немного и они встречаются нечасто. Одна-две хорошие возможности в год – уже немало, и инвестору не следует торопиться. Баффетт говорит, что его стиль – медлительность, граничащая с летаргией. По его словам, инвесторам стоит раз в жизни выдавать учетные карты с 20 квадратами и после каждой инвестиционной сделки ее компостировать. Если использовать карту только для отличных возможностей, она никогда не будет заполнена до конца. Баффетт и Манrер считают, что принятие сотни удачных решений – очень сложная задача, даже если растянуть ее на всю жизнь. Для себя они считают достаточными принять лишь несколько таких решений.

В период управления инвестиционными партнерствами Баффетт провел исследование по сравнению результативности мелких и крупных вложений. Крупные неизменно оказывались более успешными. Решение о крупной сделке предваряется обязательными проверками, критическими оценками и знаниями, которые нужно провести и получить до его принятия. Подготовка к мелким сделкам может быть не такой тщательной. Но просто думать, что акция хороша, недостаточно. Инвестор должен быть абсолютно уверен, что она отвечает всем необходимым критериям.

Преимущество частных инвесторов перед профессиональными состоит в том, что им не нужно проводить сделки постоянно, они могут выждать подходящий момент. Баффетт любит сравнивать инвестирование с бейсболом: частный инвестор может стоять на площадке и :ждать отличной подачи, не боясь выбыть из игры после трех пропущенных мячей. Можно пропустить десятки, даже сотни компаний, без необходимости покупать их акции. Нужно ждать подходящий мяч, а не размахивать битой без разбора.

Сфера компетенции

Каждый инвестор должен быть компетентным в своей сфере. Невозможно в одиночку анализировать и знать множество различных отраслей и компаний. Инвестор обязан это понять и определить сферу собственной компетенции, вю1ючив в нее компании и отрасли, которые он по-настоящему понимает. Затем нужно провести проверку таких компаний на соответствие критериям, обозначенным в табл. 3.2. Инвестор ни при каких обстоятельствах не должен заниматься компаниями, выходящими за пределы сферы его компетенции. При этом его не должен беспокоить радиус этой сферы. Важно лишь правильно определить ее границы. Тот, кто знает пределы своих возможностей, может добиться гораздо лучших результатов по сравнению с теми, кто имеет больший радиус сферы, но нечетко представляет себе ее границы. Безусловно, стоит стремиться к их расширению, однако это требует времени и опыта.

Понимание степени своей компетентности позволяет не поддаваться искушению «всплыть на поверхность в нейтральных водах». По словам Чарльза Мангера, нужно стремиться получать выгоду от очевидных вещей и не заниматься эзотерикой. Никогда не ведите себя глупо, стараясь казаться слишком умными. Мангер любит говорить, что чаще всего тонут именно сильные пловцы.

Те, кто заявляют, что могут оценить любую компанию фондового рынка, явно переоценивают свои способности. Если даже Баффетт и Мангер не смогли приблизиться к такому уровню, что же тогда говорить о других? Знание бизнеса означает, что он хорошо понятен и находится в сфере компетенции. В этом случае знание порождает не пренебрежение, а уверенность и, как следствие, способность получать прибыль.

Избегайте чрезмерной сложности

Баффетт и Мангер следуют своим собственным советам и работают с предприятиями, бизнес которых им понятен. Несмотря на все свои знания, они считают, что бизнес должен быть относительно прост и стабилен. Они говорят, что недостаточно умны, чтобы оценивать сложный или постоянно меняющийся бизнес. Именно из-за сложности они избегают инвестирования в технологичные компании. И хотя это означает, что они порой упускают очень выгодные возможности, как, :например, это было с Microsoft или Intel, они концентрируются на своей сфере компетенции и находят отличные объекты для инвестиций в отраслях, которые хорошо знают.

Запас надежности и внутренняя стоимостъ

Баффетт и Мангер полагают, что в основе успеха их инвестиций лежит принцип запаса надежности Бенджами:на Грэхема. Им неинтересны акции, цена которых лишь немного меньше внутренней стоимости.

Внутренняя стоимость – это дисконтированная стоимость денежных потоков, генерируемых активом в оставшийся период его сушествования. Как правило, ее довольно легко оценить для облигаций, поскольку по ним регулярно производятся купонные выплаты, а дата погашения известна. Существует риск, что заемщик не сможет выполнить обязательства по выплате купона, однако в целом оценка облигаций довольно проста.

Гораздо более сложно определить внутреннюю стоимость акций, поскольку она зависит от качественных факторов, например, качества менеджмента или конкурентной позиции фирмы. Работа аналитика заключается в проведении расчетов и поиске акций, имеющих самую большую разницу текущей цены и оценочной стоимости. Расчеты внутренней стоимости, проведенные аналитиками, будут неизбежно различаться, поскольку зависят от субъективных оценок такого параметра, как будущие потоки денежных средств. Несмотря на некоторую неопределенность, концепция внутренней стоимости имеет фундаментальное значение. Баффетт и Мангер считают ее единственным логичным способом оценки относительной привлекательности инвестиций и предприятий.

Поток денежных средств

Баффетт и Мангер согласны с финансовыми аналитиками, обученными в лучших бизнес-школах, в том, что стоимость акции определяется дисконтированн ыми будушими потоками денежных средств. Однако они по-иному смотрят на способы определения такой стоимости. Хотя Баффетта и интересуют расчеты, он и Мангер никогда не полагаются на бесконечно сложные модели вычисления денежных потоков и математический анализ. Этим они отличаются от теоретиков и многих практиков, желающихвидеть множество страниц со сложными формулами. В 1996 г. на собрании акционеров Berkshire Hathaway Мангер сказал, что они с Баффеттом проводят оценку «кончиками пальцев». Он добавил, что его партнер всегда говорит о важности расчета дисконтированных денежных потоков, однако никогда не видел Баффетта за этим занятием. В ответ Баффетт пошутил, что некоторыми вещами нужно заниматься без свидетелей. Для анализа, который они проводят, достаточно примерной оценки, не обремененной бесконечными цифрами, способными лишь затуманить картину. Если стоимость компании сразу не бросается в глаза, то и разницы между ней и ценой акций нет, а стало быть, от идеи их приобретения следует отказаться.

Благодаря глубокому пониманию бизнеса компаний Баффетт не считает необходимым делать дополнительные корректировки на риск при покупке акций. Он использует текущий показатель безрисковой доходности, долгосрочные ставки процента по казначейским облигациям США и ставку дисконтирования. Он уверен в своих данных, поэтому не видит необходимости в дополнительной премии за риск.

«Денежный поток», который дисконтирует Баффетт, представляет собой доход собственников бизнеса, который он определяет по формуле (а + Ь)- (с + d), где:

а - чистая прибыль по финансовой отчетности;

b - амортизация, износ, суммы погашения долга и некоторые прочие неденежные расходы;

c – сумма капитализированных затрат на машины, оборудование и т. д., необходимых бизнесу для полного сохранения долгосрочной конкурентной позиции и объема реализации в натуральных показателях;

d – дополнительный оборотный капитал, необходимый для поддержания долгосрочной конкурентной позиции и объема реализации в натуральных показателях.

В отношении с и d можно строить лишь предположительные догадки, поэтому доход собственника нельзя рассчитать с высокой точностью. Однако Баффетт согласен с Кейнсом, что лучше быть приблизительно правым, чем абсолютно точно неправым.

Для многих компаний расчет дохода собственников оказывается неудовлетворительным, поскольку они тратят на поддержание долгосрочной конкурентной позиции и объемов реализуемой продукции суммы, превышающие b, другими словами, (c+d) превышает b.

Многие же аналитики получают показатели потоков денежных средств, отличные от показателей Баффетта. Они учитывают а и Ь, но не принимают в расчет с и d, т. е. полагают, что бизнес никогда не потребует новых вливаний капитала на обновление, улучшение или модернизацию. В результате их расчеты теряют смысл, поскольку и d жизненно необходимы для будущего процветания бизнеса. Без них он придет в упадок.

Scott Fetzer

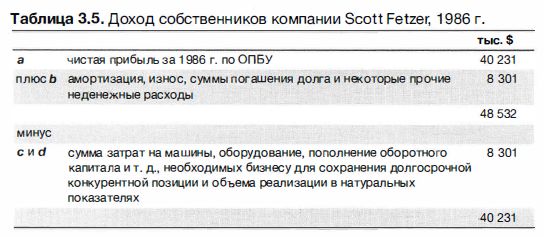

Компания Scott Fetzer – хороший пример использования доходов собственника для расчета внутренней стоимости (см. табл. 3.5). Этот конгломерат из 22 предприятий, вюпочая World Books и Kirby, был куплен Berkshire Hathaway в 1986 г. за 31 5,2 млн., а его балансовая стоимость составляла 1 72,4 млн.

Баффетт и Мангер считали, что элементы, входящие в Ь, равны сумме с и d. Такая методика расчета применима к большинству объектов инвестирования Berkshire Hatl1away, хотя и не ко всем из них. В конце 1980-х гг. Баффетт определил ежегодные затраты на с и d для See's Candy на уровне, превышающем b на 1 млн. Эти затраты были нужны компании для поддержания конкурентной позиции.

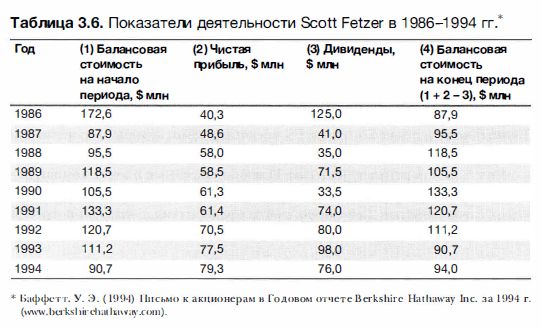

В табл. 3.6 показана прибыль Scott Fetzer за девять лет после покупки. Если верно допущение о том, что доход собственников за эти годы равен отчетной чистой прибыли, поскольку Ь равно (с + d), тогда данные столбца 2 (плюс оценочная прибыль после 1994 г.) можно дисконтировать для оценки стоимости компании.

Легко заметить, что покупка компании за 31 5,2 млн. была очень выгодной сделкой при ставке дисконта 10, 15 и даже 20%.

Кроме того, дополнительным преимуществом сделки было наличие у компании на момент покупки избыточных денежных средств. Несмотря на выручку в $ 40,3 млн., в 1986 г. она смогла выплатить Berkshire Hathaway дивиденды в размере 125 млн. В результате чистые инвестиции Berksl1ire Hatl1away оказались гораздо меньше уплаченной суммы. В дальнейшем Scott Fetzer сохранила уровень прибыли и дивидендов, а также уменьшила потребности в капитале и сократила свою умеренную задолженность практически до нуля. Это было сделано без искусственного повышения денежных потоков, например продажи и обратной аренды активов или факторинга. К 1994 г. прибыль на вложенный капитал достигла таких небывалых высот, что если бы компания была в списке Fortune 500, в 1993 у нее был бы самый высокий показатель доходности капитала, за исключением трех предприятий, останавливавшихся в тот момент после банкротства.

Поиск и выявление компаний, подобных Scott Fetzer, которые обеспечивали собственникам высокий доход, не требуя дополнительного капитала, оказались очень успешными для Баффетта и Мангера. В период с 1970 по 1985 гг. три предприятия Berkshire Hathaway – Nebraska Furпiture Mart, See's Candy Slюps и Buffalo Evening News – увеличили свою совокупную доналоговую прибыль с 8 млн. до 72 млн., задействовав лишь 40 млн. дополнительного капитала. Это позволило Баффетту и Мангеру направить большую часть их прибыли на другие проекты. Если сравнить эти компании с другими американскими предприятиями, можно увидеть, что для значительного увеличения прибыли последним требуются крупные капиталовложения. Согласно оценке Баффетта, среднестатистической фирме требуется примерно 5 дополнительного капитала для увеличения доналоговой прибыли на 1 в год. Если применить этот показатель к трем упомянутым выше предприятиям, то для получения достигнутого повышения прибыли им потребовалось бы более 300 млн. дополнительных капиталовложений вместо 40 млн., которые они получили от Berkshire.

Таким образом, лучше всего владеть предприятиями, которые в течение долгого времени могут использовать большие объемы добавочного капитала с очень высокой рентабельностью. И наоборот, самые плохие компании – те, что должны или будут использовать все больше и больше капитала с низкой рентабельностью. Бесспорно, найти предприятия с низкими потребностями в добавочном капитале по хорошей цене очень сложно.

|