|

Не следуй за толпой

Темплтон развивал в себе умение смотреть на инвестиции по-иному, чем другие инвесторы, будь то иная страна, временной горизонт, метод оценки или уровень оптимизма или пессимизма. Он говорил, что выбор акций – единственный вид деятельности, где не нужно следовать советам экспертов. Если вы больны, просите совета у 10 врачей, и если они приходят к консенсусу, вам следует прислушаться к их рекомендациям. Однако если 10 профессиональных биржевых экспертов заявляют вам, что нужно покупать те или иные акции, то покупать их как раз не следует, поскольку их цена уже отражает все преимущества бизнеса. Зачастую лучшее решение – выслушать аналитиков и сделать все наоборот.

Охотник за выгодными сделками должен привыкнуть к тому, что другие будут не согласны с его решениями о покупке или продаже. При благоприятном консенсусе сделка не будет выгодной. Поиск выгодных сделок требует независимости и веры в собственные суждения.

Человек по своей природе склонен все преувеличивать. Кроме того, люди поддаются влиянию других продавцов и покупателей, вместо того чтобы опираться на разумные доводы. Поэтому следует пользоваться тем, что цена акций опускается или поднимается под воздействием эмоций. Это, конечно, легко сказать, но гораздо сложнее сделать:

Нужно покупать задешево, это очевидно. Однако рынок работает по другим законам. Когда цены высокие, многие инвесторы покупают. Цены опускаются, нет спроса, инвесторы выходят из игры, а на рынке царят страх и пессимизм. Когда почти все одновременно впадают в пессимизм, рынок обрушивается... а инвесторы сидят на своих кошельках и смотрят на происходящее. Да, все говорят:

«Покупай дешево, продавай дорого», но слишком многие покупают дорого и продают дешево. И когда же они покупают? Обычный ответ:

«Тогда, когда аналитики достигают положительного консенсуса». Это глупо, но такова человеческая природа.

Чтобы отделиться от толпы в переносном смысле, можно отдалиться от нее в прямом. После переезда на Багамы результативность инвестиций Темплтона повысилась. Живя в Нассау, он думал по-иному, чем Уолл-стрит. Отметим, что и другие великие инвесторы проживали вдалеке от крупных финансовых центров: Уоррен Баффетт – в Небраске, Филип Фишер и Чарльз Мангер – в Калифорнии. Вдали от корпоративных презентаций, советчиков с Уолл-стрит они могли самостоятельно принимать решения.

Говоря о первичных открытых размещениях акций, Темплтон отмечал, что среди них мало выгодных сделок. Основная масса инвесторов нередко гналась за такими предложениями, но Темплтон не следовал за ней. Он считал, что лучше подождать, пока толпа потеряет интерес или разочаруется. Через несколько месяцев или лет он мог купить эти же акции по более выгодной цене. Покупка акций на IPO редко приносит выгоду.

Темплтон не последовал за толпой даже тогда, когда она вооружилась моделью определения стоимости активов (САРМ), удостоенной Нобелевской премии. Он считал, что «бета» ненадежна, поскольку все время меняется. В рамках пятилетнего срока конечная «бета» может оказаться совершенно другой, чем начальная. Вместо нее нужно искать сравнительные показатели или подлинную стоимость.

Не следуй за толпой

Темплтон развивал в себе умение смотреть на инвестиции по-иному, чем другие инвесторы, будь то иная страна, временной горизонт, метод оценки или уровень оптимизма или пессимизма. Он говорил, что выбор акций – единственный вид деятельности, где не нужно следовать советам экспертов. Если вы больны, просите совета у 10 врачей, и если они приходят к консенсусу, вам следует прислушаться к их рекомендациям. Однако если 10 профессиональных биржевых экспертов заявляют вам, что нужно покупать те или иные акции, то покупать их как раз не следует, поскольку их цена уже отражает все преимущества бизнеса. Зачастую лучшее решение – выслушать аналитиков и сделать все наоборот.

Охотник за выгодными сделками должен привыкнуть к тому, что другие будут не согласны с его решениями о покупке или продаже. При благоприятном консенсусе сделка не будет выгодной. Поиск выгодных сделок требует независимости и веры в собственные суждения.

Покупай, когда остальные продают, и продавай, когда остальные покупают

Одним из самых известных девизов Темплтона был призыв «покупать, когда остальные паникуют и продают, и продавать, когда остальные с жадностью покупают». Для этого требуется сила духа, но и награда может оказаться высокой как никогда. Другой совет: покупать, когда на рынке царит паника. Ее вызывает кризис. Продавцов охватывает страх, а у страха глаза велики. Экономические трудности зачастую кажутся страшнее, чем они есть на самом деле. Однако любой кризис со временем сходит на нет. Когда паника спадает, цены акций растут. Например, в августе 1 979 г. было очень много поводов для пессимизма: инфляция, высокие процентные ставки, возросшие цены на нефть и страхи вокруг ее запасов, конкуренция со стороны японских компаний. На обложке Business Week появился заголовок «Смерть рынка акций». Даже пенсионные фонды сократили долю вложений в акции и начали покупать «инфляционные хеджи», такие как золото и недвижимость. А Темплтон был убежден, что американский рынок акций стал невероятно дешевым по историческим причинам: средний показатель PER компаний индекса Доу оказался на рекордно низком уровне 6,8 в сравнении с долгосрочным средним уровнем 14. И активно покупал акции, вложив в них тогда 60% средств своего фонда.

Темплтон вел свой «список пожеланий», включая в него компан ии с хорошим управлением, большим потенциалом и отличным менеджментом, но высокой ценой акций, которые он не мог позволить себе купить и должен был выжидать. Затем, при спаде рынка, когда цена тех или иных акции падала до уровня вы годной сделки, он покупал их. Такой подход снимает психологические барьеры, возникающие при падении рынка, и кажется, что ты действуешь в одиночку, наперекор общепринятому мнению. Это позволяет не реагировать на сиюминутные события рынка.

Если покупать акции на падающем рынке, многие сигналы к покупке возникают при приближении или наступлении экономической рецессии. Поэтому важно убедиться, что долговое бремя компаний из «Списка пожеланий» достаточно мало и позволит им процветать даже во время спада.

Говоря о точке максимального пессимизма, Темплтон отмечал, что следует

дождаться, пока не сдастся девяносто девятый игрок из ста. После этого рынок будет только подниматься, поскольку на нем не останется ни одного продавца. Нужно радоваться «медвежьему рынку», потому что акции дешевеют и можно

заключать выгодные сделки. Если вы поймете этот парадокс, вам следует искать

не положительный, а самый отрицательный консенсус – именно тогда вы станете настоящим последователем идей Темплтона. В других ситуациях, например будучи директором производственной фирмы, нужно искать положительный консенсус и строить завод в регионе с наилучшими перспективами.

Однако когда дело касается акций, следует поступать с точностью до наоборот.

Причина кроется в поиске акций по самой дешевой цене относительно стоимости компании. Их покупка становится выгодной тогда, когда другие продают, иных причин не существует. Чтобы купить по выгодной цене, нужно искать там, где большинство инвесторов напуганы и охвачены пессимизмом.

В период рыночной эйфории многие говорят о «новой финансовой парадигме», «новой эре», когда прежние подходы к оценке стоимости теряют актуальность. Темплтон отмечал, что самые дорогие слова в английском языке: «На этот раз все по-другому». Он был уверен, что в перспективе индексы фондового рынка колеблются вокруг долгосрочного восходящего тренда показателя чистой прибыли на акцию. «Медвежий рынок» – временное явление, он начинается примерно за год до смены делового цикла. При этом «бычий рынок» в конце концов обрушивается, происходит падение цен, более реалистично отражающее тренд чистой прибыли, при краткосрочной коррекции сопровождающееся чрезмерно активной реакцией игроков рынка.

Темплтон считал себя «помощником» этого рынка. Когда на пике бычьего рынка перевозбужденные, алчные инвесторы стремились купить, он помогал им, продавая свои акции. Когда же рынок достигал дна и испуганные инвесторы продавали, он снова помогал и покупал.

Что касается фиксации прибыли от вложений, Темплтон делал это только тогда, когда находил на замену более выгодные акции. Для этого он использовал эмпирическое правило: новые акции должны были быть лучше уже имеющихся на 50% и более. Это позволяло не суетиться и не обновлять портфель слишком часто. Рассмотрим пример, когда у вас есть акция со стоимостью 100 и текущей рыночной ценой 50 и вы можете купить другую акцию стоимостью 100 по текущей цене 40. Нужно ли это делать? Нет, поскольку процентная разница равна 10: 40 – 25%, а не 50%, которые вам нужны. Однако если через несколько недель цена второй акции падает до 30, разница становится 20: 30 - 66, 7, игра начинает стоить свеч.

В 1983 r. биограф Темплтона Уильям Проктер сказал, что средний период его владения акциями составлял примерно шесть лет. Однако время не было для Темплтона главным фактором. Основой решений о продаже было наличие других возможных отличных сделок. Темплтон анализировал свой портфель, выявлял наименее выгодные акции и продавал их. При этом было неважно, сколько он их держал, месяц или десять лет. Постоянное сравнение акций по разнице между стоимостью и ценой очень полезно. Оно заставляет постоянно переоценивать привлекательность акций в портфеле в соотношении с акциями на рынке. Например, если ваши вложения в Пер поднялись на волне эйфории, нужно сравнить их с выгодными возможностями в других странах. Это позволит не поддаваться эйфории, не сидеть сложа руки, наслаждаясь повышением цены портфеля. Темплтон продал акции японских компаний задолго до того, как их цена достигла пика, не потому, что решил уйти с японского рынка. Скорее причиной стали результаты сравнения стоимости акций каждой из этих компаний с акциями различных компаний из других стран, например США или Новой Зеландии.

Как и других стоимостных инвесторов, Темплтона критиковали за упущенную прибыль, преждевременную продажу акций. Однако инвестор должен понимать, что акции можно продавать и до того, как их цена достигнет пика, если на горизонте появляются более выгодные сделки.

При заключении сделок не следует полагаться на рекомендации брокеров. Если брокер советует вам купить какие-либо акции, возможно, он уже дал такой же совет сотням других инвесторов, поэтому сделка будет не такой выгодной, как те, что вы нашли самостоятельно. Если компания или отрасль попадает на первую полосу газет, покупать ее акции слишком поздно: это уже сделали другие, и цена поднялась.

Долгосрочный подход

Как правило, Темплтон пытался оценить прибыль компании в горизонте от двух до пяти лет. Подавляющее большинство трейдеров делают краткосрочные оценки, прогнозируя прибыль в следующем месяце или следующем году. Ориентация на среднесрочный период позволяет исключить краткосрочный «шум», царящий на рынке. Долгосрочная перспектива дает охотнику за выгодными сделками психологическое преимущество, позволяя воспользоваться временными трудностями бизнеса. Задаваясь вопросом о стратегической позиции компании и об умении ее менеджмента заботиться о долгосрочной акционерной стоимости, вы занимаете более выгодное положение, чем трейдеры на рынке. Для этого вам необходимо ответить на ряд вопросов: на чем основано конкурентное преимущество компании? Сможет ли она приносить прибыль в течение длительного периода, причем не только в лучшие, но и в худшие времена? Позволит ли качество ее бренда надолго сохранить возможность повышения цены?

Давая определение «стоимости», Темплтон говорил, что пытается как можно точнее оценить чистую прибыль компании через пять лет. Затем он покупал акции по цене, не более чем в пять раз превышающей эту оценку. Здесь и кроется преимущество: покупая по низкой цене акции компаний, которые испытывают трудности, важно понять, вызваны ли они временными, решаемыми проблемами или же кардинальными, стратегическими слабостями, либо плохой экономической конъюнктурой отрасли.

Темплтон учил не спекулировать, а инвестировать. Фондовый рынок – не казино, у него более важное предназначение. Сказав это, признаем, что если постоянно покупать и продавать акции, желая сыграть на колебаниях их цены в несколько процентных пунктов, или на операциях с опционами и фьючерсами, тогда рынок действительно превратится в казино, а инвестор – в спекулянта. При этом можно время от времени выигрывать, но в итоге все равно проиграешь, а прибыль уйдет на уплату комиссий. Напомним слова Люсьена Хупера, легенды Уолл-стрит:

Меня всегда впечатляло, насколько прибыльнее оказываются портфели уравновешенных, инвестирующих на длительный срок владельцев акций, нежели операции трейдеров, постоянно что-то покупающих и продающих. Уравновешенный инвестор обычно лучше информирован и глубже понимает суть стоимости, более терпелив и менее эмоционален, платит меньше налогов на ежегодный прирост капитала и не тратится на ненужные брокерские комиссии.

Когда Темплтона спрашивали о возможных движениях фондового рынка в последующие месяцы, он отвечал, что не знает никого, кто может судить об этом, включая и себя самого. На коротком отрезке времени цены изменяются под влиянием эмоций, интереса или разочарования.

Хотя Темплтон обычно держал акции в течение нескольких лет, пару раз он все же вел краткосрочную игру. Например, после кризиса 11 сентября акции восьми авиакомпаний торговались с низким показателем PER. Он поручил брокеру купить акции, если их цена 17 сентября (в день открытия рынка) упадет более чем на 50%. При этом он планировал продать их через шесть месяцев. Ставка была сделана на краткосрочную панику. Акции трех авиакомпаний упали более чем на 50%, и он их купил. В дальнейшем акции АМR (American) подорожали на 61 %, Co11ti11e11tal – на 72%, US Airways – на 24% (на помощь пришло правительство страны).

Собственный анализ

Собственный анализ и сбор информации перед инвестированием очень важны. Необходимо понять, что лежит в основе успеха компании. Как работает ее бизнес? Какова ее долгосрочная результативность и как она соотносится с показателями конкурентов? Что стимулирует продажи? Какие препятствия могут возникнуть на пути роста? Отвечая на подобные вопросы, можно повысить точность суждений о том, почему компания не пользуется успехом, является ли эта ситуация временной или компанию ожидает крах.

Темплтон проводил много времени, изучая отрасль, конкурентное положение фирмы, личные качества и компетентность менеджмента. Он старался выявить основные факторы стоимости отрасли. Например, для горнодобывающей промышленности это резервы, для предприятий розничной торговли – прибыль и конкурентоспособность.

Кроме анализа самой компании, он проводил много времени, изучая ее конкурентов. Действительно, от конкурентов можно получить более полезные сведения, чем напрямую от интересующей вас компании. Конкуренты прилагают немало усилий, ведя свою борьбу, поэтому собирают детальную информацию о сильных и слабых сторонах противников. Спросите различных руководителей компании, в какое предприятие своей отрасли, кроме их собственного, они вложили бы средства. Как правило, они чересчур оптимистично относятся к перспективам своей компании, поэтому дадут ответ, далекий от истины. Но если задать им вопрос о конкуренте, то за 30 секунд можно получить полную картину.

Одним из индикаторов недооцененности компаний конкретной отрасли служит рост слияний и поглощений. Если компании покупают друг друга с премией в 50% или выше, вполне вероятно, что цена акций очень низка. Другой положительный сигнал – выкуп собственных акций. Компании могут проводить такие сделки, когда считают акции сильно недооцененными.

Темплтон сравнивал корпоративный анализ с постановкой медицинского диагноза. У инвестора есть множество критериев для анализа, так же как у доктора – множество симптомов. Ни один из них нельзя полностью игнорировать, но во многих случаях существенное значение имеют лишь три или четыре. На них и нужно концентрироваться. В процессе анализа ценных бумаг основные показатели компании определяются по конкретному набору параметров, без детального внимания к несущественным аспектам. Для анализа другой компании набор параметров окажется иным. Это похоже на работу врача, который по-разному оценивает симптомы каждого пациента. Еще одно сравнение – с рестораном: нельзя ожидать стопроцентного качества во всем, но общее качество должно быть достаточно высоким для подтверждения статуса, скажем, трех или четырех звезд.

Среди сотни критериев Темплтон в своих работах выделял следующие:

• Динамика коэффициента «цена-прибыль». Чистая прибыль последних лет не так интересна, как прибыль будущая, через 5-1О лет. Ищите акции, цена которых очень низка по отношению к долгосрочному прогнозному росту прибыли.

• Конкурентные преимущества. Есть ли у компании конкурентные преимущества, которые другие не смогут сымитировать? Является ли она неоспоримым лидером с низкими издержками производства? Или она лидирует в области технологий? Или имеет самый сильный бренд?

• Рентабельность продаж. Темплтон искал компании с самой высокой рентабельностью и скоростью прироста прибыли.

• Отношение цены к балансовой стоимости. Если оно ниже единицы, значит, чистые активы компании превышают ее рыночную цену. Такая компания либо обещает стать хорошим приобретением, либо же она прямиком движется к краху. В 1979 г. показатель Р/В для акций среднестатистической американской компании был меньше единицы. Кроме того, из-за высокой инфляции восстановительная стоимость активов превышала учетную балансовую стоимость. Скорректировав балансовую стоимость до восстановительной стоимости с учетом ожидаемого уровня инфляции с момента покупки до 1982 г., Темплтон получил показатель Р/В интервале от 1,0 до 0,59. Цена акций несла 40%-ный дисконт к стоимости чистых активов компании. Там, где все видели Р/В 1,0, Темплтон увидел 0,59.

• Долгосрочные планы руководителей высшего звена. Задайте вопросы первым лицам компании, чтобы узнать их планы на будущее.

• Доля рынка. Сильная позиция на рынке часто обеспечивает высокую способность приносить прибыль.

• Качество капитализации. Достаточно ли у компании собственного капитала? Слишком низкий собственный капитал может означать наличие слишком высоких долгов и повышенный риск или ограниченный рост.

• Доходность вложенного капитала. Высокая доходность означает, что вложение в бизнес дополнительных средств, например нераспределенной прибыли, может создать высокую акционерную стоимость.

• Отношение цены акций к выручке. Низкое значение этого показателя может указывать на то, что рынок не обладает достаточным потенциалом повышения рентабельности продаж.

• Отношение цены акций к потоку денежных средств. Низкое значение этого показателя зачастую сигнализирует о недооцененности акций.

• Отношение цены акций к ликвидационной стоимости. Если активы недооценены, существует несколько способов создания стоимости для акционеров, включая враждебное поглощение.

Темплтон говорил, что важно уделять внимание и отчету о прибылях и убытках, и балансу. Однако из приведенной ниже цитаты видно, что в центре его внимания была прибыль:

Когда я был студентом знаменитого Бенджамина Грэхема, он учил меня оперировать балансовой стоимостью и искать компании, цена которых меньше чистого оборотного капитала... Я так и делал. Однако этот метод не работает в сегодняшней Америке [1987 г.], поскольку нельзя найти компании, которые стоят меньше своего чистого оборотного капитала. Бен был очень мудрым человеком. И у него был прекрасный метод. Однако, если бы он был жив, он использовал бы новые и более разнообразные концепции. Мерой стоимости, которую мы используем чаще всего, является отношение цены к вероятной будущей прибыли. Другие показатели, которые мы применяли, включают отношение цены к потоку денежных средств и отношение цены к ликвидационной, а не к балансовой стоимости... Будущая прибыль важнее, чем текущая или прошлая.

Когда Темплтона спрашивали, использует ли он технический анализ (графики цен или данные о динамике объема торгов), он отвечал, что использует, но только в качестве дополнительного инструмента. И добавлял, что не видит в техническом анализе ничего заслуживающего тщательной проработки.

Приведем два примера оценки.

Пример 1. Skaggs

Компания Skaggs слилась с компанией Acme в 1 979 г., образовав American Stoгes. Темплтон считал, что, хотя Acme в то время и не была прибыльной, менеджмент Skaggs был способен поднять ее рентабельность до уровня Skaggs, т. е. до 2%. Он начал покупать акции по 25, когда объем выручки на акцию составлял 700. При достижении новой компанией 2% рентабельности ожидаемая прибыль на акцию составляла 14. Таким образом, Темплтон покупал акции Ameгican Stoгes по цене, превышающей прогнозную прибыль на акцию менее чем в два раза. Впоследствии эти акции подорожали на 500%.

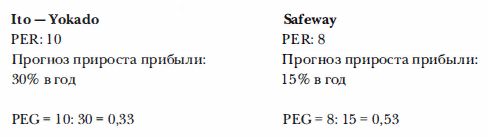

Пример 2. Ito – Yokado

Акции Ito – Yokado – крупной сети супермаркетов – продавались с PER 10. Темплтон прогнозировал рост ее прибыли на уровне 30% в год. Он сравнил Ito с другими сетями, задавшись вопросом, какую цену ему придется заплатить

за доллар возможной будущей прибыли.

Отношение коэффициента «цена-прибыль» к темпу прироста (коэффициент PEG) = коэффициент «цена-прибыль»/прогнозный долгосрочный прирост прибыли.

Акции Ito – Yokado стоили дешевле, поскольку прирост прибыли в будущем был выше. Однако, здесь нужна осторожность: насколько обоснованным является допущение о приросте в 30%?

|